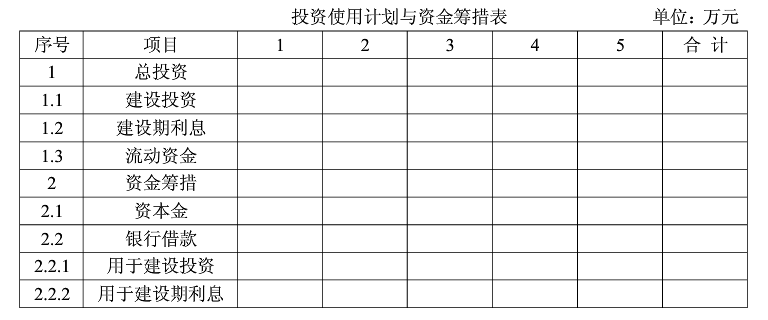

第1题:

(1)某项目工程费用为 5 000 万元,工程建设其他费用为 1 000 万元,基本预备费率为 8% (不考虑涨价预备费)项目建设期 2 年,各年投资比例为 50%。

(2)项目建设投资中资本金占 30%,其余为银行贷款,贷款年利率按 6%考虑。资本金在第一年全部投入。

(3)项目投产期 2 年,运营负荷为 60%和 80%。项目正常年份流动资金为 500万元,流动资金按运营负荷投入,流动资金 30%为资本金(全部在第一年投入),70%为银行贷款。要求:完成投资使用计划与资金筹措表。(单位:万)

第2题:

第3题:

下列关于投资项目流动资金及其估算的表述中,正确的有( )。

A.流动资金是项目运营期内长期占用并周转使用的营运资金

B.投产期流动资金应该按满负荷流动资金乘以负荷率计算

C.产成品的最低周转天数应根据产品生产周期确定

D.项目评价中的流动资金可以从投产第一年开始安排

E.估算流动资金,投入物和产出物应采用不含增值税的价格

第4题:

第5题:

某企业拟建设一个生产性项目,以生产国内某种急需的产品。该项目的建设期为2年,运营期为7年。预计建设期投资800万元(含建设期贷款利息20万元),并全部形成固定资产。固定资产使用年限10年,运营期末残值50万元,按照直线法折旧。

该企业于建设期第1年投入项目资本金380万元,建设期第2年向当地建设银行贷款400万元(不含贷款利息),贷款利率10%,项目第3年投产。投产当年又投入资本金200万元,作为流动资金。

运营期,正常年份每年的销售收入为700万元,经营成本300万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本400万元,行业基准收益率10%。

投产的第1年生产能力仅为设计生产能力的70%,为简化计算,这一年的销售收入、经营成本和总成本费用均按照正常年份的70%估算。投产的第2年及其以后的各年生产均达到设计生产能力(单位:万元)。

【问题】

1.根据资料计算销售税金及附加和所得税。

2.依照表3-2格式,编制全部投资现金流量表。

3.计算项目的动态投资回收期和财务净现值。

1.计算销售税金及附加、计算所得税。

运营期销售税金及附加:

销售税金及附加=销售收入×销售税金及附加税率

第3年销售税金及附加=700×70%×6%=29.40(万元)

第4~9年销售税金及附加=700×100%×6%=42.00(万元)

运营期所得税:

所得税=(销售收入-销售税金及附加-总成本)×所得税率

第3年所得税=(490-29.40-280)×33%=59.50(万元)

第4~9年所得税=(700-42-400)×33%=85.14(万元)

2.根据表3-2格式和以下计算数据,编制全部投资现金流量表3-8。

项目的使用年限10年,营运期7年。所以,固定资产余值按以下公式计算。

年折旧费=(固定资产原值-残值)÷折旧年限=(800-50)÷10=75(万元)

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值=75×(10-7)+50=275(万元)

建设期贷款利息计算:建设期第1年没有贷款,建设期第2年贷款400(万元)。

贷款利息=(0+400÷2)×10%=20(万元)

3.根据表3-8中的数据,按以下公式计算项目的动态投资回收期和财务净现值。

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(8-1)+(|-32.94|÷127.29)=7.26(年)

由表3-8可知:项目净现值FNPV=411.52(万元)

第6题:

某公司拟投资一个建设项目,项目建设期为2年,实施计划进度为:第1年完成项目全部投资的40%,第2年完成项目全部投资的60%,第3年项目投产,投产当年项目的生产负荷达到设计生产能力的80%,第4年项目的生产负荷达到设计生产能力。项目运营期为8年,固定资产使用年限总计为10年,采用平均年限法提取折旧,残值率为4%.

建设投资估算为:项目工程费与工程建设其他费的估算额为12500万元,预备费为:基本预备费率为8%,涨价预备费率为5%.该项目的投资方向调节税为0%.

该项目的资金来源为自有资金和贷款,贷款总额为10000万元,从中国建设银行获得,按照施工计划进度分期贷入,年利率为8%(按季计息)。

建设项目达到设计能力后,全场定员为600人,工资和福利费按照每人每年14000元估算,每年的其他费用为360万元,年外购原材料、燃料及动力费估算为9750万元。年经营成本为15300万元,年修理费占年经营成本10%.各项流动资金的最低周转天数分别为:应收账款36天,现金40天,应付帐款30天,存货40天。

问题:1、估算基本预备费、涨价预备费和建设期贷款利息; 2、用分项详细估价法估算拟建项目的流动资金; 3、估算拟建项目的总投资; 4、计算各年的资产折旧及寿命期未回收的固定资产残值。

第7题:

第8题:

某建设工程固定资产投资为3176.39万元,流动资金为436.55万元,项目投产期年利润总额为845.84万元,达到设计能力的正常年份(生产期) 的年利润总额为1171.89万元,则该项目的投资利润率为( )。

A26.63% B32.44%

C31.68% D36.89%

第9题:

第10题: