资料:

大地有限责任公司是一家中外合资经营企业,2005年度发生了以下事项:

(1)1月21日,公司接到市级财政局通知,市财政局将要来公司检查会计工作情况。公司董事长兼总经理胡某认为,公司作为中外合资经营企业.不应受《会计法》的约束,财政部门无权来检查。

(2)3月5日,公司会计科一名档案管理人员生病临时交接工作.胡某委托单位出纳人员李某临时保管会计档案。

(3)4月15日,公司从外地购买一批原材料.收到发票后,与实际支付款项进行核对时发现发票金额错误,经办人员在原始凭证上进行更改,并加盖了自己的印章,作为报销凭证。

(4)12月1日,公司董事会研究决定,公司以后对外报送的财务会汁报告由会计科科长签字、签章后报出。

要求:根据上述情况和会计法律制度的相关规定分析,回答下列问题:

(1)该公司董事长兼总经理胡某认为中外合资经营企业不应受《会计法》约束的观点是否正确?并简要说明理由。

(2)该公司由出纳员临时保管会计档案的做法是否符合法律规定?并简要说明理由。

(3)该公司经办人员更改原始凭证金额的做法是否符合法律规定?并简要说明理由。

(4)该公司董事会作出的关于对外报送财务会计报告的决定是否符合法律规定?并简要说明理由。

第1题:

第2题:

第3题:

第4题:

某上市公司2005年度财会会计报告批准报出日为2006年4月10日。公司在2006年1月1日至4月10日发生的下列事项中,属于资产负债表日后调整事项的是( )。

A.2005年12月销售的商品发生退货

B.因遭受水灾上年购入的存货发生毁损100万元

C.公司董事会提出2005年度利润分配方案为每10股送3股股票股利

D.支付2005年度财务会计报告审计费40万元

第5题:

甲公司2005年度的有关资料如下:

(1)年初未分配利润为100万元,本年净利润为258万元。

按税后利润的10%和5%提取法定盈余公积和法定公益金。

(2)提取任意盈余公积10万元。

(3)向投资者宣告分派现金股利40万元。

要求:

(1)编制甲公司提取法定盈余公积和法定公益金的会计分录。

第6题:

指出下列事项中注册会计师为保持独立性是否应该回避,为什么?注册会计师所在的会计师事务所还能否承担此业务?应该注意是什么?假定以下事项互不相关。(1)注册会计师郑某的女儿是ABC公司的总经理,ABC公司2005年曾为XYZ公司货款1000万元担保,XYZ公司聘请郑某审计其2005年度会计报表。(2)注册会计师郑某的妻子拥有XYZ公司超过5%的股权,XYZ公司聘请审计其2005年度的会计报表。(3)注册会计师郑某曾担任过XYZ公司的财务总监,离任一年后XYZ公司聘请他审计其2005年度的会计报表。(4)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,XYZ公司是一家股份制商业银行,曾长期为郑某的父亲担任董事长的公司提供货款业务。(5)注册会计师郑某已经担任XYZ公司年度会计报表审计业务的项目经理5年了,2005年XYZ公司仍聘请郑某审计其会计报表。(6)XYZ公司聘请注册会计师郑某审计其2005年度的会计报表,郑某拥有其子公司发行的公司债券。

第7题:

B公司2005年度会计报表公布后,在G注册会计师获知的以下事项中,需要对2005年度会计报表采取适当措施的有( )。

A.B公司2005年度会计报表可能存在重大错报

B.B公司2005年度会计报表中披露的或有事项在会计报表公布后得到解决

C.B公司2005年度采用的收入确认会计政策不符合企业的具体情况

D.公司在2005年度会计报表公布后,出售了占其2005年度合并净利润30%的一家子公司

第8题:

A注册会计师是Y公司2005年度会计报表审计的项目经理,在对审计工作底稿详细复核过程中,注意到以下事项,请代为判断助理人员得出的相关审计结论是否正确。

助理人员认为:Y公司的关联方G公司由于是一人有限责任公司,所以在每一会计年度终了时编制财务会计报告,不必经会计师事务所审计。( )

A.正确

B.错误

第9题:

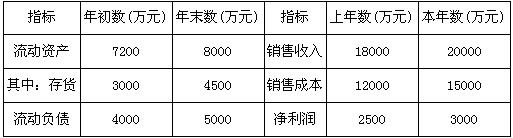

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%