第1题:

某汽车制造厂为增值税一般纳税人,2008年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行、驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.8952.23

第2题:

某汽车制造厂(增值税一般纳税人)2005年9月份发生下列业务:

1.购进生产用原材料取得增值税专用发票上注明的增值税为363000元

2.购进:毛毯一批发给职工:作为福利,取得增值税专用发票下注明不含税金额为 9000元

3.将本企业门产轿车5辆作为本企业的固定资产;将门产轿车4辆作为本企业后勤适用。该企业生产的卜述轿车不含税售价为200000元/辆,国家税务局对同类型轿车的核定的最低计税价格为200000元/辆。

4.销售汽车一批,开具增值税专用发票上注明销售额4000000元,货款已收到;

5.销售本厂使用过的客车1辆,售价 120000元,账面原价160000元。

6.外购自来水公司自来水,支付价款 20000元,取得增值税专用发票。

7.销售小客车一批,货已发出并办妥银行托收手续但货款未到,向卖方开具专用发票上注明销售额900000元。

8.该汽车厂附设的独立核算的酒店,当月取得住宿费收入500000元,餐厅收入 400000元,保龄球馆收入20000元,卡拉OK歌厅收入100000元,打字收入50000元。

(汽车的消费税税率为5%,小客车的消费税税率为3%,轿车的消费税税率为8%)

根据上述资料回答下列问题:

该厂9月份应纳增值税额为( )元

A.335800

B.334270

C.182800

D.181270

第3题:

以下关于小轿车进项税的说法符合规定的是 ( )。

A.小轿车生产厂销售自产小轿车支付的运输费不能计算抵扣增值税的进项税

B.食品制造公司转让使用过轿车所支付的运费不能计算抵扣进项税

C.汽车经销商进口轿车用于销售所支付的境外运费不能计算抵扣进项税

D.服装制造厂外购小轿车自用所支付的运费不能计算抵扣进项税

第4题:

某汽车制造厂2011年9月将自产轿车10辆向某汽车租赁公司进行投资,双方协议投资作价120000元/辆,将自产轿车3辆转作本企业固定资产,将自产轿车4辆奖励给对企业发展有突出贡献的员工。该企业生产的上述轿车市场销售价格为180000元/辆(不含增值税),国家税务总局对同类轿车核定的最低计税价格为150000元/辆。该汽车制造厂应纳车辆购置税( )元。

A.45000

B.54000

C.252000

D.306000

第5题:

某汽车制造厂(一般纳税人)2002年9月经营情况如下: 购进业务:购进生产用原材料取得增值税专用发票上注明的增值税为3623800元;购进纪念品一批发给职工作为\\\"十一\\\"的节日礼物,取得增值税专用发票上注明的增值税为8900元,从小规模纳税人购进低值易耗品一批,普通发票上注明的价款为7890元,货物均已验收入库。 销售业务:销售自产轿车58辆,销售自产载重汽车56辆; 其他业务:将自产的轿车40辆向某汽车租赁公司进行投资,双方协议投资作价120000元/辆;将自产轿车3辆作为本企业固定资产;将自产的轿车4辆作为专车配给对企业发展有突出贡献的专家。 该企业生产的上述轿车不含税售价为180000/辆,国家税务总局对同类型轿车核定的最低计税价格为180000元;载重汽车不含税售价为58000元/辆,轿车消费税税率为8%,成本利润率为8%。该企业上述业务税务处理正确的有( )。

A.应纳增值税141360元,应纳消费税1512000元

B.应纳增值税181200元,应纳消费税1771840元

C.应纳车辆购置税18000元

D.应纳车辆购置税126000元

第6题:

某汽车厂为增值税一般纳税人,2005年5月销售达到低污染排放值小轿车200辆,不含税单价12万元/辆,同时负责运输,取得运费收入0.5万元/辆;将1辆同型号的小轿车无偿赠送给希望工程;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(小轿车消费税税率为5%,本月取得的相关发票均在本月认证并抵扣)

A.457.14

B.493.32

C.459.61

D.459.93

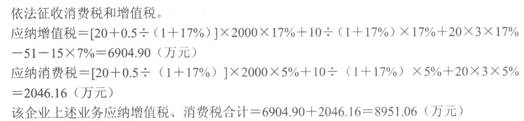

第7题:

某汽车制造厂为增值税一般纳税人,2009年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣

A.8942.04

B.8943.04

C.8949.06

D.8951.06

第8题:

某汽车厂为增值税一般纳税人,2008年5月销售豪华小轿车200辆,不含税单价82万元/辆,同时负责运输,取得运费收入0.5万元/辆;将1辆同型号的小轿车无偿赠送给奥委会;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(小轿车消费税税率为 20%,本月取得的相关发票均在本月认证并抵扣)

A.4457.14

B.4493.32

C.4459.61

D.6077.91

第9题:

某汽车经销商为增值税一般纳税人,并具有进出口经营权。某年某月发生相关经营业务如下:

(1)从国外进口小轿车一辆,支付买价40万元,支付购货佣金1万元,支付从我国海关到其公司仓库的运输费用4万元、保险费用2万元;

(2)将进口小轿车以不含税价格100万元卖给A公司,并代办车辆购置税、牌照费等手续,收取各种代办需要缴纳的费用10 000元;

(3)A公司使用该小汽车半年后将其抵债给8公司,抵债金额160万元。

(进口小轿车消费税税率为50%,关税税率为30%)

要求:按下列顺序回答问题:

(1)请计算汽车经销商进口应缴纳的关税、消费税;

(2)请计算汽车经销商进口应缴纳的增值税;

(3)请计算汽车经销商当月应缴纳的增值税;

(4)请计算A公司转让小汽车应缴纳的增值税。

第10题:

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06