属于劳务报酬所得,适用20%的比例税率

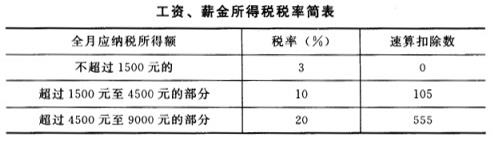

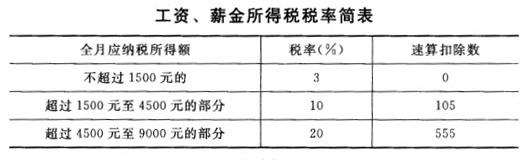

属于工资、薪金所得,适用20%的比例税率

属于劳务报酬所得,适用超额累进税率

属于工资、薪金所得,适用超额累进税率

第1题:

关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是( )。 A.稿酬所得应缴纳个人所得税2 128元 B.讲课报酬应缴纳个人所得税780元 C.稿酬所得应缴纳个人所得税3 040元 D.讲课报酬应缴纳个人所得税620元

第2题:

关于稿酬和讲课报酬,以下说法中正确的是( )。

A.劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C.王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D.稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳

第3题:

【题目描述】

3 .关于稿酬和讲课报酬,以下说法中正确的是( ) 。

A. 劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B. 王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C. 王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D. 稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳

正确答案:AB

第4题:

第5题:

下列属于劳务报酬所得的是( )。

A.在校学生参加勤工俭学取得的所得

B.个人担任董事职务取得的董事费收入

C.个人兼职取得的收入

D.大学教授在所任职的大学讲课取得的所得

E.个人因从事彩票代销业务取得的所得

第6题:

关于税款缴纳,以下说法中正确的是( )。 A.王教授应当在次年3月31日前办理纳税申报 B.王教授应当在次年6月30日前办理纳税申报 C.王教授应当补交稿酬和讲课报酬的税款 D.科普出版社和科技公司应当补交稿酬和讲课报酬的税款

第7题:

关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是( )。

A.稿酬所得应缴纳个人所得税2128元

B.讲课报酬应缴纳个人所得税780元

C.稿酬所得应缴纳个人所得税3040元

D.讲课报酬应缴纳个人所得税620元

第8题:

关于稿酬和讲课报酬,以下说法中正确的是( )。 A.劳务报酬所得,属于一次性收入的,以取得该项收人为一次 B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴 C.王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴 D.稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行缴纳

第9题:

第10题: