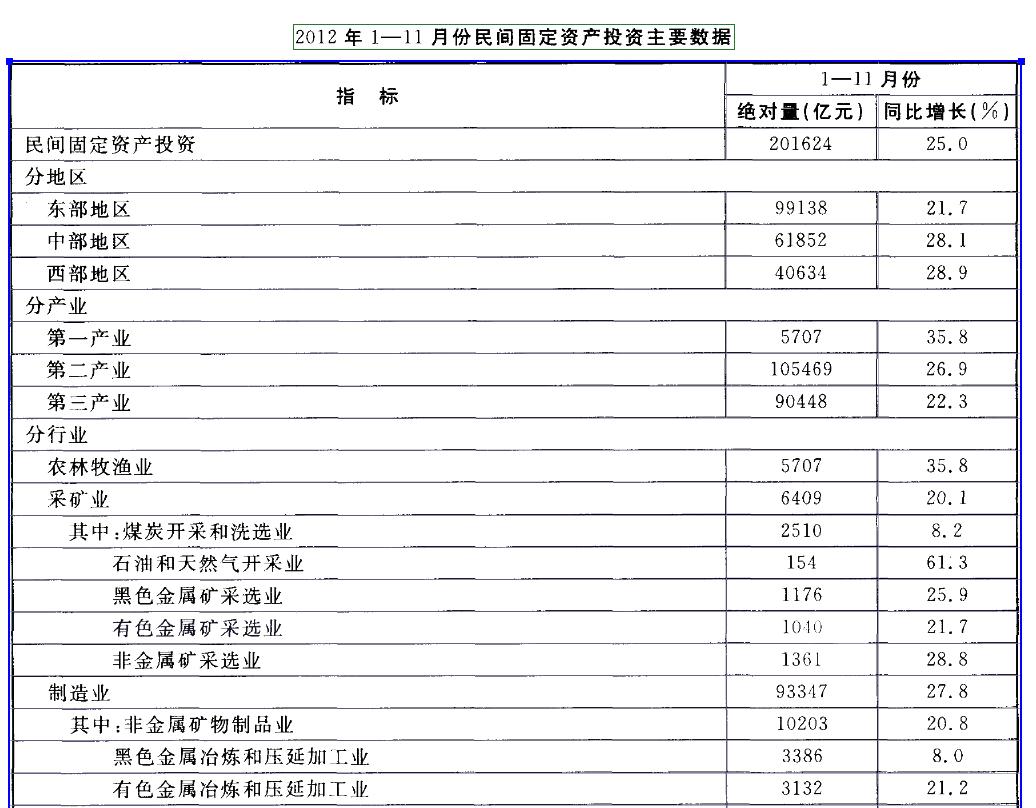

生物药品制造业

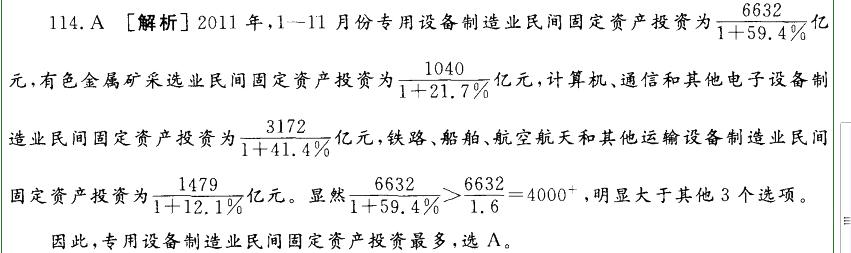

专用设备制造业

计算机、通信和电子设备制造业

软件和信息技术服务业

第1题:

A.企业购置的技术更新换代比较快的设备

B.企业购置的固定资产常年是在强振动、高腐蚀状态下工作的

C.对轻工、纺织、机械、汽车等四个领域重点行业企业2014年1月1日后新购进的固定资产

D.对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2015年1月1日后新购进的固定资产

第2题:

第3题:

根据《上市公司行业分类指引》,信息技术产业包括( )。

A.通信及相关设备制造业

B.计算机及相关设备制造业

C.通信服务业

D.计算机应用服务业

第4题:

第5题:

第6题:

按照《上市公司行业分类指引》,信息技术业包括( )。

A.通信及相关设备制造业

B.计算机及相关设备制造业

C.通信服务业

D.计算机应用服务业

第7题:

第8题:

A、仪器仪表制造业

B、专用设备制造业

C、生活服务业

D、生物药品制造业

第9题:

第10题: