2600

9600

0

3000

第1题:

中国公民陈某,2003年12月份的正常工资收入700元,按照企业规定当月取得年终双薪,当月还取得托儿补助费300元。陈某12月份应缴纳个人所得税( )元。

A.10

B.35

C.55

D.65

第2题:

第3题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,己按收入来源地税法缴纳了个人所得税3000元。

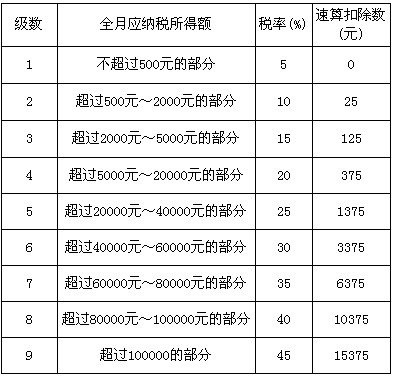

附:工资、薪金所得适用个人所得税税率表

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第4题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第5题:

高级工程师张某于2009年从某集团公司退休后到某外商投资企业担任工程总监,任期三年。注册税务师受理其2009年度个人所得税申报代理,经了解2009年张某每月收入是 =从劳动保障部门取得的退休工资、从外商投资企业取得的工资两部分构成,每月代理申报正确的做法是( )

A.仅就从外商投资企业取得的工资按“劳务报酬所得”缴纳个人所得税

B.仅应从外商投资企业取得的工资按“工资薪金所得”缴纳个人所得税

C.退休工次按“工资薪金所得”缴纳个人所得税,从外商投资企业取得的工资按“劳务报酬所得”缴纳个人所得税

D.因张某已退休,所以从外商投资企业取得的工资和取得的退休工资均不缴纳个人所得税

第6题:

某中国公民在2003年度从A国取得特许权使用费收入6000元,该收入已经在A国缴纳税款1200元;在国内取得工资收入,每月工资900元,并在12月底取得年终奖金3000元。该公民2003年度应缴纳个人所得税( )元。

A.145

B.210

C.385

D.295

第7题:

A. 4800

B.3500

C.2400

D.5000

第8题:

高级工程师张某于2005年从某集团公司退休后到某外商投资企业担任工程总监职务,任期3年。注册税务师受理其2006年度个人所得税申报代理,经了解2006年张某每月收入是由从劳动保障部门取得的退休工资、从外商投资企业取得的工资两部分构成,每月代理申报正确的做法是( )。

A.仅就从外商投资企业取得工资按“劳务报酬所得”缴纳个人所得税

B.仅就从外商投资企业取得工资按“工资、薪金所得”缴纳个人所得税

C.退休工资按“工资、薪金所得”缴纳个人所得税,从外商投资企业取得的工资按“劳务报酬所得”缴纳个人所得税

D.因张某已退休,所以他从外商投资企业取得工资和取得的退休工资均不缴纳个人所得税

第9题:

我国某公民为一外商投资企业雇佣的中方人员,2005年1-12月收入情况如下:

(1) 外商投资企业每月支付的工薪5000元;国内派遣单位每月支付的工资2000元。

(2) 12月从外商投资企业取得全年奖金 24000元。

(3) 利用休假时间为国内某单位进行工程设计取得收入50000元,领取收入时得知该单位遭受严重水灾,当即捐赠20000元。

(4) 为境外一企业提供一项专利技术的使用权,一次取得收入80000元。已按收入来源国税法在该国缴纳了个人所得税12000元。

(5) 个人出租住房,每月取得租金收入 3000元,每月发生的准予扣除项目及修缮费用500元,取得合法票据。

附:工资、薪金所得适用的速算扣除数表

根据以上资料回答以下问题:

该公民2005年由单位代扣代缴的工资薪金所得个人所得税( )元。

A.9575

B.12785

C.10535

D.15180

第10题:

高级工程师张某于2008年从某集团公司退休后到某外商投资企业担任工程总监,任期三年。注册税务师受理其2008年度个人所得税申报代理,经了解2008年张某每月收入是由从劳动保障部门取得的退休工资、从外商投资企业取得的工资两部分构成,每月代理申报正确的做法是( )

A.仅就从外商投资企业取得的工资按“劳务报酬所得”缴纳个人所得税

B.仅应从外商投资企业取得的工资按“工资薪金所得”缴纳个人所得税

C.退休工资按“工资薪金所得”缴纳个人所得税,从外商投资企业取得的工资按“劳务报酬所得”缴纳个人所得税

D.因张某已退休,所以从外商投资企业取得的工资和取得的退休工资均不缴纳个人所得税