第1题:

第2题:

第3题:

已知东方公司2007年年初股东权益总额为1200万元(不存在优先股),2007年的资本积累率为50%,普通股的年初数为200万股,本年4月1日回购10万股,导致股东权益减少80万元;10月1日增发20万股,导致股东权益增加200万元。该公司所有的普通股均发行在外。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,普通股现金股利总额为8哇万元,2007年的所得税为100万元。

要求:

(1)计算2007年年末股东权益总额;

(2)计算2007年的资本保值增值率;

(3)计算2007年年初、年末的资产总额和负债总额;

(4)计算2007年年末的产权比率;

(5)计算2007年年末的每股净资产;

(6)计算2007年的净利润和总资产报酬率;

(7)计算2007年的已获利息倍数;

(8)计算2007年发行在外普通股的加权平均数;

(9)计算2007年的基本每股收益和每股股利;

(10)如果按照2007年年末每股市价计算的市盈率为10,计算年末普通股每股市价。

第4题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

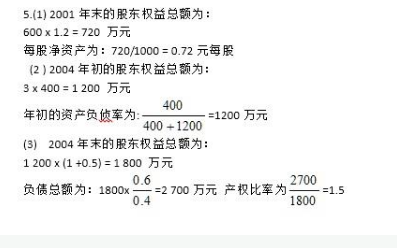

第5题:

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

第6题:

第7题:

已知:MT公司2000年初所有者权益总额为1500万元,该年的资本保值增值率为125%(该年度没有出现引起所有者权益变化的客观因素)。2003年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,负债的平均利率为10%,全年固定成本总额为975万元,净利润为1005万元,适用的企业所得税税率为33% 根据上述资料,计算MT公司的下列指标: 2003年年初的所有者权益总额

第8题:

某公司股东权益中的资本公积全部属于股本溢价,2003年年初的股东权益总额为600万元(含优先股100万元,10万股),年资本保值增值率160%。2005年的营业利润总额为400万元,2006年的有关资料如下:(1)年初的负债总额400万元(短期借款20万元,一年内到期的长期负债为10万元,长期借款100万元,应付债券15万元,应付利息为5万元,其余为应付账款和应付票据),股东权益是负债总额的3倍;(2)年资本积累率50%,年末的资产负债率60%,全年的利息为210万元;(3)固定成本总额170万元,营业利润总额为500万元,实现净利润308.2万元,所得税率33%;(4)优先股股利为8.2万元,发行在外的股份总数一直保持为310万股,年经营现金净流量为616.4万元,成本费用总额为500万元;(5)发放的普通股现金股利为30万元,年末的普通股市价为5元/股;(6)年末的会计报表附注中显示或有负债的情况如下:已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的);(7)年末资产减值准备余额为50万元,应提未提和应摊未摊的潜亏挂账60万元,不存在未处理资产损失;(8)年初的留存收益为240万元;(9)科技支出合计240万元,营业收入1200万元。

要求:

(1)计算2003年年末的股东权益总额;

(2)计算2006年年初的股东权益总额、年初的资产负债率、带息负债比率;

(3)计算2006年年末的股东权益总额、负债总额、产权比率、或有负债比率、不良资产比率;

(4)计算2006年EBIT、总资产报酬率、净资产报酬率、资产现金回收率、营业利润增长率、技术投入比率、资本收益率、已获利息倍数;

(5)计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

第9题:

某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2003年年末的股东权益总额;

第10题:

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;