制造费用

原材料

营业费用

本年利润

第1题:

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

第2题:

某企业2006年末会计报表的有关资料如下(单位:万元):

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

上述四笔业务所涉及的下列账户中,不必设置明细分类账户的是( )。

A.制造费用

B.原材料

C.营业费用

D.本年利润

第3题:

答案:

第4题:

第5题:

第6题:

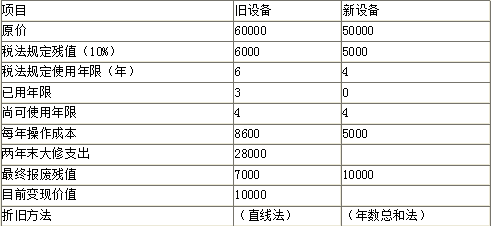

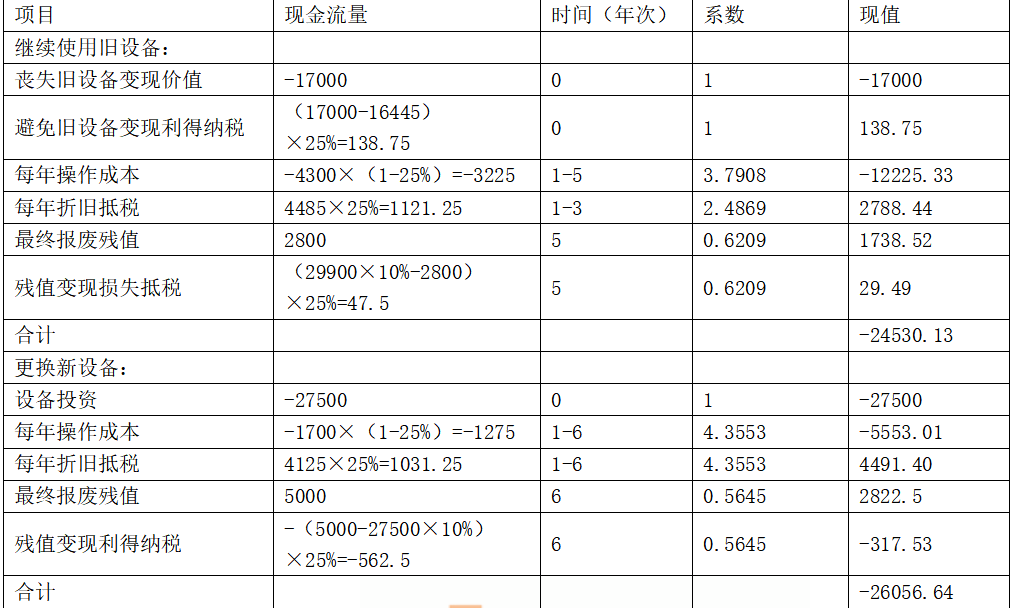

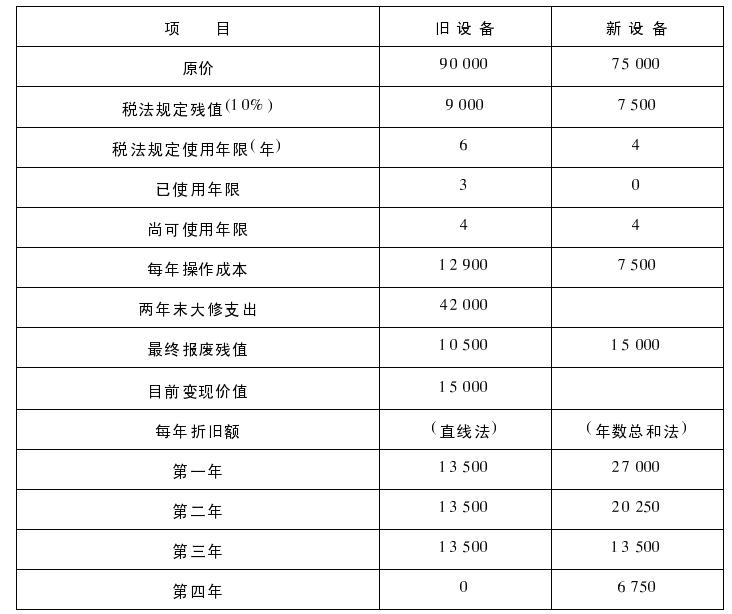

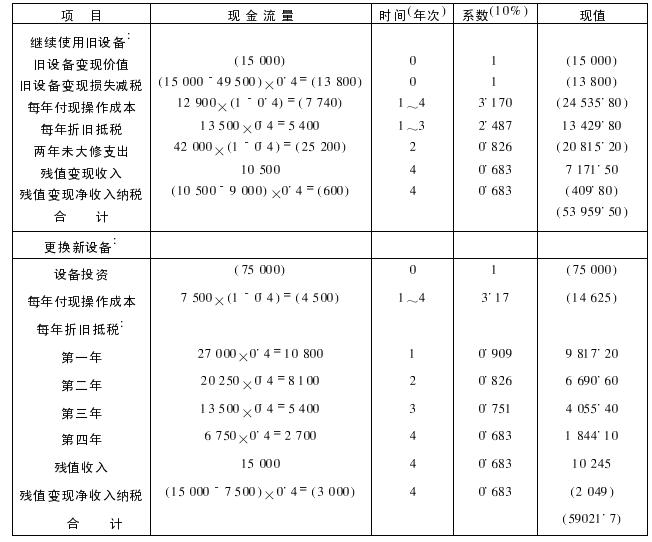

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

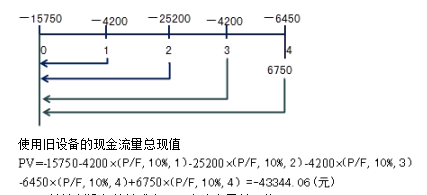

经过计算继续使用旧设备较好。

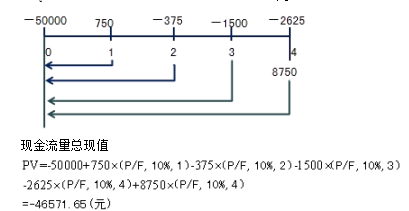

经过计算继续使用旧设备较好。

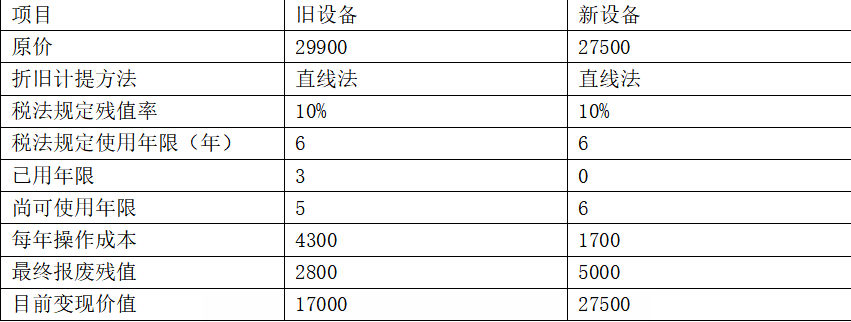

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第7题:

第8题:

第9题:

第10题: