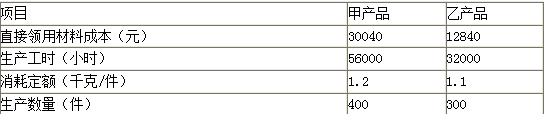

第1题:

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。

要求:(1)计算甲、乙产品材料定额消耗量

(2)计算原材料消耗量分配率

(3)计算甲、乙产品应分配原材料数量

(4)计算甲、乙产品应分配实际费用

第2题:

某企业生产甲、乙两种产品,按原材料定额消耗量比例分配原材料费用。2007年元月甲、乙两种产品共耗用A原材料6 000千克,每千克单价1.44元;当月生产甲产品i 200件,单件甲产品消耗A材料的消耗定额为3千克;当月生产乙产品800件,单件乙产品消耗A材料的消耗定额为1.5千克;则当月甲产品应分配原材料费用( )元。

A.5 184

B.1 728

C.6 480

D.2 160

第3题:

建9-9-业企业某月生产甲、乙两种产品,共同耗用A原材料,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,成本差异率为超支2%。甲、乙两种产品实际消耗A原材料总量为1440千克。

要求:

(1)分别计算甲、乙产品的原材料定额消耗量。

(2)按原材料定额消耗量比例,计算A原材料消耗量的分配率。

(3)根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。

(4)分别计算甲、乙产品应负担的A原材料实际费用。

第4题:

第5题:

第6题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

项目 |

原材料 |

工资 |

制造费用 |

合计 |

|

生产费用 |

30 800 |

15 600 |

18 720 |

65 120 |

|

完工产品成本 |

15 400 |

12 000 |

14 400 |

41 800 |

|

单位产品成本 |

154 |

120 |

144 |

418 |

|

月末在产品成本 |

15 400 |

3 600 |

4 320 |

23 320 |

项目 |

原材料 |

工资 |

制造费用 |

合计 |

|

生产费用 |

13 200 |

10 400 |

12 480 |

36 080 |

|

完工产品成本 |

13 200 |

10 400 |

12 480 |

36 080 |

|

单位产品成本 |

165 |

130 |

156 |

451 |

第7题:

第8题:

某工业企业生产甲、乙两种产品的有关资料如下

表:

项 目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28 000 2 400 乙产品 12 000 1 600 合计 44 000 40 000 4 000 26 000 31 200 101 200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。

假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。甲产品成本计算单 单位:元

项 目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本 乙产品成本计算单 单位:元 项 目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

| 项 目 | 原材料 | 工资 | 制造费用 | 合计 |

| 生产费用 | 30 800 | 15 600 | 18 720 | 65 120 |

| 完工产品成本 | 15 400 | 12 000 | 14 400 | 41 800 |

| 单位产品成本 | 154 | 120 | 144 | 418 |

| 月末在产品成本 | 15 400 | 3 600 | 4 320 | 23 320 |

| 项 目 | 原材料 | 工资 | 制造费用 | 合计 |

| 生产费用 | 13 200 | 10 400 | 12 480 | 36 080 |

| 完工产品成本 | 13 200 | 10 400 | 12 480 | 36 080 |

| 单位产品成本 | 165 | 130 | 1 56 | 451 |

第9题:

第10题: