以固定利率支付方进入名义金额为10亿的利率互换

以浮动利率支付方进入名义金额为10亿的利率互换

以固定利率支付方进入名义金额为11亿的利率互换

以浮动利率支付方进入名义金额为11亿的利率互换

第1题:

第2题:

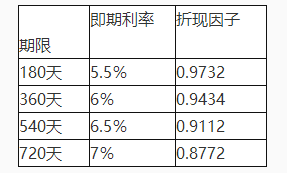

第3题:

此题为判断题(对,错)。

第4题:

利率互换指两笔债务以利率方式互相调换,下列()不属于利率互换的形式。

第5题:

第6题:

第7题:

第8题:

第9题:

某款逆向浮动利率票据的息票率为:10%-Shibor。这款产品是()。

第10题:

针对银行打算对其持有的市政债券组合进行免疫操作,选择的对冲工具为利率互换。如果市政债券组合价值为1亿美元,在LIBOR变动100个基点时变动88个基点,则应该选择下面哪个选项来对冲?()