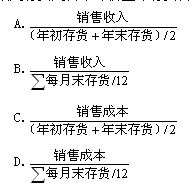

存货周转率=营业收入/(∑各月末存货/12)

存货周转率=营业收入/[(年初存货+年末存货)/2]

存货周转率=营业成本/[(年初存货+年末存货)/2]

存货周转率=营业成本/(∑各月末存货/12)

第1题:

下列指标中,反映企业偿债能力的是()。

A.存货周转率

B.速动比率

C.销售利润率

D.应收账款周转率

第2题:

第3题:

下列关于存货周转率的说法正确的是( )。

A.在短期偿债能力分析中,应采用“销售成本”来计算存货周转率

B.为了评估存货管理的业绩,应采用“销售收入”来计算存货周转率

C.存货周转天数越少越好

D.在分解总资产周转率时,存货周转率的计算使用销售收入来计算

第4题:

第5题:

第6题:

A.存货周转率

B.销售利润率

C.市盈率

D.利息保障倍数

第7题:

第8题:

已知甲公司2006年末报表中的存货余额为1000万元,2006年的销售收入为5000万元,销售成本为3000万元,假设按照年末余额计算,则下列说法正确的是( )。

A.如果是分析短期偿债能力,则2006年存货周转次数为5

B.如果是分解总资产周转率,则2006年存货周转次数为3

C.如果是评估资产的变现能力,则2006年存货周转次数为3

D.如果是评估存货管理的业绩,则2006年存货周转次数为5

第9题:

第10题: