第1题:

新产品定价有撇脂定价和( )定价两种策略可供选择。

A.成本

B.需求

C.竞争

D.渗透

第2题:

第3题:

此题为判断题(对,错)。

第4题:

第5题:

第6题:

当企业利用剩余生产能力选择生产新产品,且每种新产品都没有专属成本时,应将()作为选择标准。

A.销售价格

B.成本

C.贡献毛益

D.产销量

第7题:

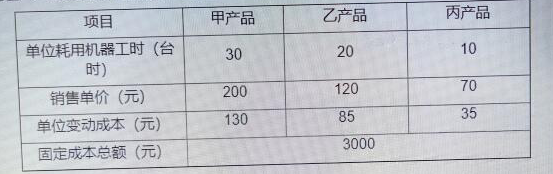

第8题:

A.甲产品的单位贡献毛益为70元

B.该企业应生产丙产品

C.乙产品的贡献毛益总额为5250元

D.生成丙产品可以获得利润7500元

E.该企业应生产甲产品

答案:ABCE

解析:生成丙产品可以获得利润7500元错误,剩余生产工时 x 每单位工时边际贡献=总边际贡献额,不等于7500元。

第9题:

第10题:

东华公司正研究制定开发的新产品电热宝的售价,下一年计划生产和销售电热宝5000个,预计耗费直接材料75000元,直接人工50000元,变动制造费用40000元,变动销售及管理费用25000元,公司在产品变动生产成本为基础的加成率为30%,则该公司制定电热宝的价格为()。