N(d2)表示欧式看涨期权被执行的概率

N(d1)表示看涨期权价格对资产价格的导数

在风险中性的前提下,投资者的预期收益率μ用无风险利率r替代

资产的价格波动率σ用于度量资产所提供收益的不确定性

第1题:

第2题:

第3题:

A当标的资产收益的现值增加时,意味着欧式看涨期权的价值会上升

B当标的资产收益的现值增加时,意味着欧式看跌期权的价值会上升

C当标的资产收益的现值增加时,意味着欧式看涨期权的价值会下降

D当标的资产收益的现值增加时,意味着欧式看跌期权的价值会下降

第4题:

第5题:

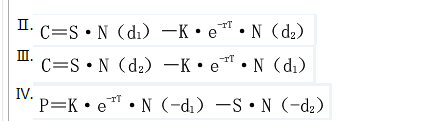

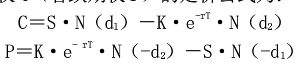

无红利标的资产期权定价公式是()。

无红利标的资产期权定价公式是()。

第6题:

第7题:

第8题:

第9题:

第10题: