第1题:

ABC会计师事务所与甲公司洽谈2011年度财务报表审计业务时,在准备与前任注册会计师进行沟通时,遇到下列事项,请代为做出正确的专业判断。 根据以上事例,回答17~20题 对于执行甲公司2011年财务报表审计业务的ABC会计师事务所的注册会计师而言,下列不属于前任注册会计师的是( )。 A.曾经与甲公司洽谈过2011年度财务报表审计业务的OPQ会计师事务所的注册会计师 B.已经对甲公司2011年度财务报表出具审计报告的GHI会计师事务所的注册会计师 C.接受委托执行甲公司2011年度财务报表审计业务但尚未完成审计工作的RST会计师事务所的注册会计师 D.已经对甲公司2010年度财务报表出具审计报告的DEF会计师事务所的注册会计师

第2题:

第3题:

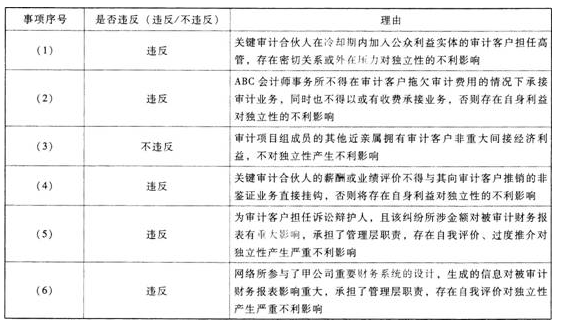

ABC会计师事务所接受委托审计甲公司(上市公司)2010年度财务报表,并委派A和B注册会计师对该业务总体负责,请根据中国注册会计师协会会员职业道德守则对独立性的规定,分别就下列事项进行分析,并判断以下情形是否对ABC会计师事务所的独立性产生不利影响,并简要说明理由。

(1)2010年年末由于账务处理较为繁琐,人手又较为有限,甲公司将其纳税申报表委托给ABC会计师事务所编制,并且甲公司管理层对纳税申报表承担责任。

(2)在2010年度期间ABC会计师事务所接受了甲公司委托为其执行内部审计服务。

(3)在实施审计的过程中发现,甲公司涉嫌一项专利权侵权案件,涉及金额为500万元,对财务报表影响重大,会计师事务所作为甲公司辩护人的角色代表审计客户解决纠纷。

(4)经对甲公司初步了解得知A注册会计师的岳母是甲公司财务总监。

(5)甲公司从J公司购入了一项专利权。该专利权的价值系由ABC会计师事务所进行的评估,该专利权的价值达到了甲公司资产总额的20%。

第4题:

第5题:

第6题:

第7题:

第8题:

下列选项中,甲注册会计师与乙注册会计师构成前后任注册会计师关系的情况有( )。

A.甲注册会计师代表ABC会计师事务所承接并审计了A公司20×8年度财务报表,乙注册会计师代表XYZ会计师事务所欲承接A公司20×9年度财务报表审计业务

B.甲注册会计师代表ABC会计师事务所与A公司签订了关于20×8年审计业务的业务约定书,但由于某种原因甲注册会计师代表ABC会计师事务所与A公司中途解除业务约定,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司20×8年度财务报表审计业务,但尚未签定业务约定书

C.ABC会计师事务所审计了A公司20×8年度财务报表,甲注册会计师代表ABC会计师事务与A公司商谈关于承接A公司20×9年度财务报表审计业务事宜,但双方没有达成一致意见以至于没有签约,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司 20×9年度财务报表审计业务,但尚未签定业务约定书

D.甲注册会计师代表ABC会计师事务所审阅了A公司20×8年度的财务报表,乙注册会计师代表XYZ会计师事务所审阅了A公司20×9年度的财务报表

第9题:

第10题: