应收A公司账款自2018年起发生,2019年借方发生额等于贷方发生额,贷方发生额含收回的2018年度发生的债权。甲公司将应收A公司账款账龄确定为1~2年

应收B公司款项发生于2018年度,并于当年贴现,2019年度到期后,B公司未能如期偿还。甲公司将该笔应收款项账龄确定为1年以内

应收C公司账款系甲公司2019年度从K公司购买,K公司对C公司的该笔债权发生于2018年度。甲公司将该笔应收账款账龄确定为1~2年

应收D公司账款发生于2018年度,该笔债务系戊公司于2019年度根据债务转移协议转由D公司承担。甲公司将该笔应收账款账龄确定为1年以内

第1题:

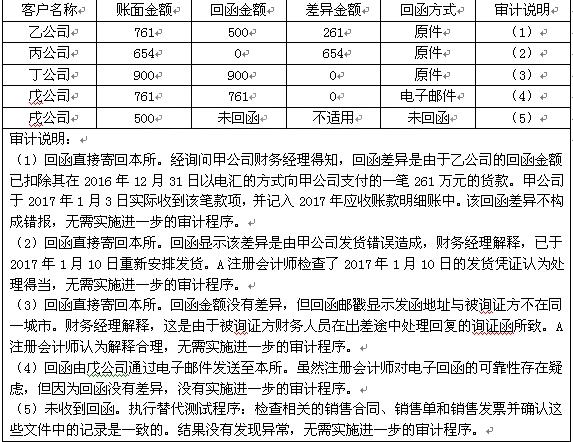

(二)在对K公司2003年度会计报表审计中,A注册会计师负责应收账款和坏账准备的审计,在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。

第 5 题 A注册会计师发现K公司应收账款的账龄分析中存在以下情况,其中正确的是( )

A.应收甲公司账款自2002年起发生,2003年借方发生额等于贷方发生额,贷方发生额含收回的2002年度发生的债权。K公司将应收甲公司账款账龄定为1—2年

B.应收已公司账款发生于2002年度,并于当年贴现,2003年度到期后已公司未能如期偿还。K公司将该笔应收账款账龄定为1年以内

C.应收丙公司账款系K公司2003年度从丁公司账买,丁公司对丙公司的该笔债权发生于2002年度。K公司将该笔应收账款账龄定为1—2年

D.应收戊公司账款发生于2002年度,于2003年度根据债务转移协议转由戌公司承担。K公司将该笔应收账款账龄确定为1年以内

第2题:

第3题:

乙注册会计师负责对B公司2010年度财务报表进行审计。在对销售与收款循环、投资与筹资循环进行审计时,乙注册会计师遇到下列事项,请代为做出正确的专业判断。

<1>、乙注册会计师发现B公司应收账款账龄分析存在下列情况,其中乙注册会计师予以认可的是( )。

A.应收甲公司账款自2009年起发生,2010年借方发生额等于贷方发生额,贷方发生额中包含了2009年度发生的所有债权的收回,C公司将应收甲公司账款账龄确定为1~2年

B.应收乙公司账款发生在2009年度,并于当年采用附追索权的方式进行贴现,2010年度到期后乙公司未能如期偿还,C公司将该笔应收乙公司账款账龄确定为1年以内

C.应收丙公司账款系C公司2010年度从丁公司购买,丁公司对丙公司的该笔债权发生于2009年度,C公司将该笔应收账款账龄确定为1~2年

D.应收戊公司账款原发生于2009年度,于2010年度根据债务转移协议由己公司承担,C公司将该笔应收账款账龄确定为1年以内

【正确答案】:C

【答案解析】:应收账款的账龄应当从应收账款相关的业务首次发生时间开始计算,所以选项BD账龄都应当是1~2年以内,类似的道理还有换入的应收账款账龄也是如此;选项A由于2009年发生的应收甲公司账款已经全部收回,剩余的应收账款全是2010年发生的,所以账龄是1年以内。

第4题:

在应收系统中,如果需要分析截止日期之前各个客户应收账款余额的账龄的情况,则要查询()。

第5题:

第6题:

第7题:

第8题:

在对K公司2003年度会计报表审计中,A注册会计师负责应收账款和坏账准备的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。

A注册会计师发现K公司应收账款的账龄分析中存在以下情况,其中正确的是( )。

A.应收甲公司账款自2002年起发生,2003年借方发生额等于贷方发生额,贷方发生额含收回的2002年度发生的债权。K公司将应收甲公司账款账龄定为1—2年

B.应收乙公司账款发生于2002年度,并于当年贴现,2003年度到期后乙公司未能如期偿还。K公司将该笔应收账款账龄定为1年以内

C.应收丙公司账款系K公司2003年度从丁公司账买,丁公司对丙公司的该笔债权发生于2002年度。K公司将该笔应收账款账龄定为1—2年

D.应收戊公司账款发生于2002年度,于2003年年根据债务转移协议转由戌公司承担。K公司将该笔应收账款账龄确定为1年以内

第9题:

第10题:

A注册会计师负责甲公司2015年度财务报表审计业务,对于甲公司应收账款的计价和分摊认定,最直接相关的审计程序是()。