100%

120%

135%

150%

第1题:

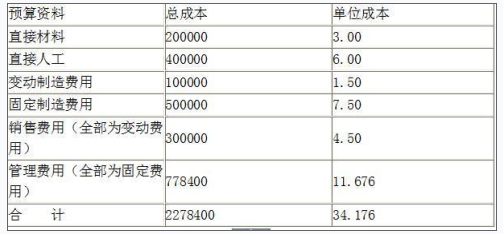

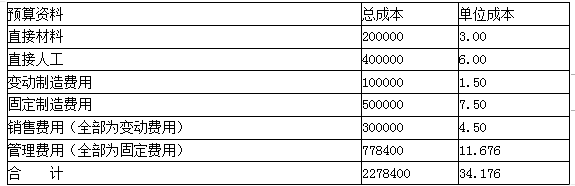

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第2题:

第3题:

(一)长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本(含销售税金)为120元,边际贡献率为40%,固定成本总额为960000元,销售收入30000000元。该公司适用企业所得税税率25%,确定的股利支付率为60%。

对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。

长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上年度相同。

根据上述资料回答下列 1~4 题。

第 1 题 长江公司2008年度甲产品的盈亏临界点销售量为( )件。

A.8000

B.10000

C.12000

D.15000

第4题:

第5题:

第6题:

甲公司是某市一家鲜乳制品生产销售企业。甲公司上一年度销售量为200万盒,而当年某市总共销售鲜乳制品800万盒。甲公司本年度销售量为300万盒,而本年度某市总共销售鲜乳制品l000万盒。则该公司本年度市场扩大指数为( )。

第7题:

第8题:

春兰公司只生产一种产品——甲产品,在2003年度该产品单位售价为200元,单位变动成本为120元,固定成本为360000元,假设公司销售税金减免。 2003年实际销售甲产品8000件。要求:根据上述资料,回答下列各题。

春兰公司2003年度盈亏临界点销售量为( )件。

A.1800

B.3000

C.3600

D.4500

第9题:

第10题: