25

200

100

30

第1题:

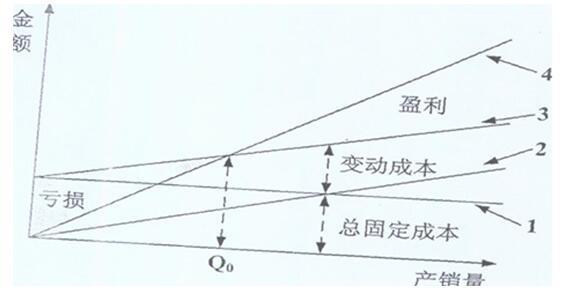

盈亏平衡分析的论述,下列说法中正确的是( )。

A.盈亏平衡点的含义是指企业的固定成本等于变动成本

B.当实际产量小于盈亏平衡产量时,企业亏损

C.经营安全度越高,抗风险能力就越强

D.生产能力利用率大于盈亏平衡点,就可盈利

E.盈亏平衡产量越大,抗风险能力就越强

第2题:

第3题:

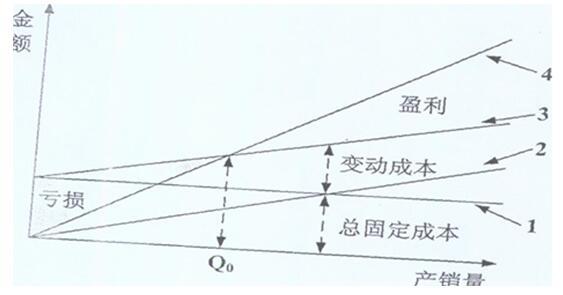

该企业生产该品种啤酒的盈亏平衡点产量为( )万瓶。 A.90 B.150 C.240 D.400

第4题:

第5题:

第6题:

第7题:

第8题:

在盈亏分析中,以下说法正确的是()

A 产品的成本分为固定成本和变动成本

B 运用盈亏分析法,可以科学的确定企业的生产规模

C 企业的产量只有大于盈亏平衡的产量,企业才能盈利

D 在盈亏分析中,盈亏平衡点越高,表明企业适应市场变化的能力越大

第9题:

第10题: