200

-200

160

-160

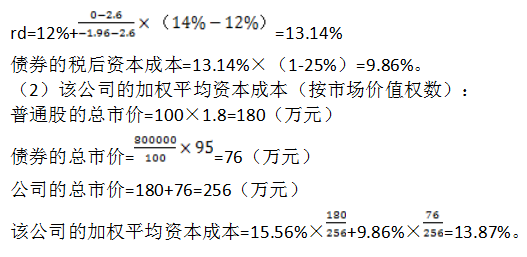

第1题:

某公司普通股当前市价为每股25元,拟按当前市价增发新股100万股,预计每股筹资费率为5%,增发第一年末预计每股股利为2.5元,以后每年增长率为6%,则该公司本次增发普通股的资本成本为( )

A.10.53% B.12.36% C.16.53% D.18.36%

第2题:

某公司普通股当前市价为每股25元,拟按当前市价增发新股100万股,预计每股筹资费用率为5%,增发第一年末预计每股股利为2.5元,以后每年股利增长率为6%,则该公司本次增发普通股的资本成本为( )。

A.0.1053

B.0.1236

C.0.1653

D.0.1836

第3题:

甲公司上年末有优先股10万股,清算价值为每股15元,拖欠股利为每股5元,普通股每股市价为36元,流通在外普通股100万股,股东权益总额为960万元。甲公司上年5月1日增发了15万股普通股流通股,8月1日回购了5万股普通股流通股。甲公司上年净利润为136万元,销售收入为3000万元。

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

第4题:

第5题:

第6题:

A、产生应纳税暂时性差异为100万元

B、确认递延所得税负债25万元

C、确认所得税费用25万元

D、减少其他综合收益25万元

第7题:

第8题:

A、30000

B、126000

C、96000

D、54000

第9题:

第10题: