第1题:

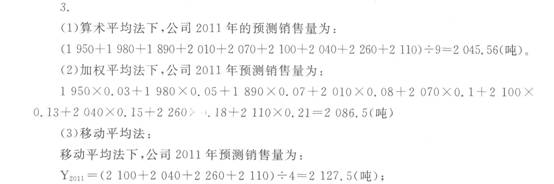

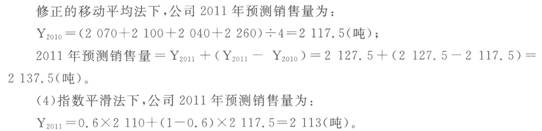

A公司2002~2010年的产品销售量资料如下:

年度 2002

2003

2004

2005

2006

2007

2008

2009

2010

销售量(吨)

1 950

1 980

1 890

2 010

2 070

2 100

2 040

2 260

2 110

权数

0.03

0.05

0.07

0.08

0.1

0.13

0.15

0.18

0.21

要求:

(1)根据以上相关资料,用算术平均法预测公司2011年的销售量;

(2)根据上述相关资料,用加权平均法预测公司2011年的销售量;

(3)要求分别用移动平均法和修正的移动平均法预测公司2011年的销售量(假设样本期为4期);

(4)若平滑指数a一0.6,要求利用指数平滑法预测公司2011年的销售量(假设移动平均样本期为4期,以移动平均法确定前期预测值)。

第2题:

第3题:

某企业编制第三季度“生产预算”,第一季度销售量为2000件,第二季度销售量为2100件,预计本年第三季度销售量2300件,第四季度销售量1900件,期末存货为下一季度销售量的20%,第三季度预计生产量为( )件。

A.2220

B.2380

C.1880

D.1920

第4题:

第5题:

第6题:

第7题:

第8题:

A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下:

资料一:2015年及2016年的相关销售量如下:

单位:件

资料二:2016年产品销售价格为870元。

资料三:预计2017年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,该产品适用的消费税税率为10%。预计一季度销售量占全年销售量的20%。

资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。(计算结果保留整数)

要求:

(1)假设样本期为3期,使用修正的移动平均法预测2017年第一季度销售量。

(2)若平滑指数为0.4,按照指数平滑法预计2017年第一季度销售量。

(3)假设2017年第一季度销售量是2167件,采用全部成本费用加成定价法确定2017年的销售价格。

(4)根据第(3)问的计算结果,确定2017年第一季度销售现金流入。

(5)根据第(3)问的计算结果,确定2017年第一季度末应收账款。

(1)移动平均法下2017年第一季度销售量=(2200+2500+1800)/3=2167(件) 修正移动平均法下2017年第一季度销售量=2167+(2167-1980)=2354(件)

(2)指数平滑法下2017年第一季度销售量=0.4×1800+(1-0.4)×1980=1908(件)

(3)2017年全年销售量=2167/20%=10835(件)

单位全部成本=500+1408550/10835=630(元)

销售价格=630×(1+25%)/(1-10%)=875(元)

(4)2017年第一季度销售现金流入=2167×875×60%+1800×870×30%+2500×870×10%=1824975(元)

(5)2017年第一季度末应收账款=2167×875×40%+1800×870×10%=915050(元)。

第9题:

第10题: