产量增加导致材料费用增加560元

单位产品材料消耗量差异使得材料费用增加550元

单价提高使得材料费用增加770元

单价提高使得材料费用增加550元

第1题:

第2题:

此题为判断题(对,错)。

第3题:

A.上期实际销售数

B.本期实际销售数

C.销售指标数

D.年度销售计划

第4题:

A企业2007年度与成本相关资料如下:

(1)本年全部产品生产成本(按成本项目反映)表如下:

2007年度 单位:万元 项 目 本年计划数 本年实际数 生产费用

原材料

职工薪酬

制造费用

生产费用合计

加:在产品期初余额

减:在产品期末余额 1 350

596

l 005

2 951

150

135 1 300

600

1 000

2 900

160

1 55 产品成本合计 2 966 2 905

(2)A企业2007年计划销售收入为4 000万元,实际销售收入为4 200万元;计划利润总额为580万元,实际利润总额为610万元。

要求:(1)计算填列如下成本分析表:

产品生产成本分析表

2007年度 单住:万元 项 目 本年计划数 本年实际数 实际增减额 实际增减率(%) 原材料

职工薪酬

制造费用 1 350

596

1 005 1 300

600

1 000 生产费用合计 2 951 2 900 (2)计算并分析计划构成比率和实际构成比率。(计算结果保留两位有效数字)

(3)计算计划销售收入成本率、计划成本利润率和实际销售收入成本率、实际成本利润率并分析该企业经济效益的变化。(计算结果保留两位有效数字)

| 项 目 |

本年计划数 |

本年实际数 |

实际增减额 |

实际增减率(%) |

|

原材料 |

1 350 |

1 300 |

-50 |

-3.7 |

|

生产费用合计 |

2 951 |

2 900 |

-5l |

-1.73 |

第5题:

某企业采用计划成本计价核算原材料。20×1年6月初结存原材料的计划成本为20万元,本月收入原材料的计划成本为80万元,本月发出材料的计划成本60万元,原材料成本差异的月初数为1.2万元(超支),本月收入材料成本差异为0.8万元(超支)。本月发出材料的实际成本为( )万元。

A.58.8

B.60

C.61.2

D.62

第6题:

环海公司为工业企业,该企业采用计划成本进行原材料的核算。2009年1月初结存原材料的计划成本为100000元,本月收入原材料的计划成本为200000元,本月发出原材料的计划成本为180000元,原材料成本差异的月初数为2000元(超支),本月收入材料成本差异为4000元(超支)。本月结存材料的实际成本为( )元。

A.183600

B.122400

C.181800

D.117600

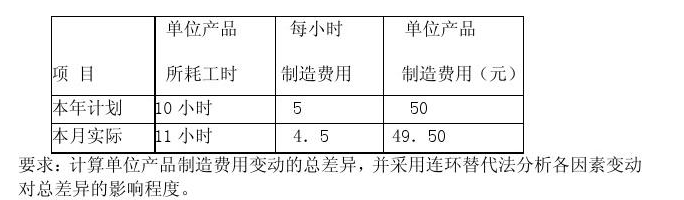

第7题:

某企业生产乙种产品,每件所耗工时数和每小时制造费用的计划数和实际数

如下表:

第8题:

企业采用计划成本核算原材料,平时收到原材料时应按实际成本借记“原材料”,领用或发出原材料时应按计划成本贷记“原材料”,期末再将发出材料和期末结存材料调整为实际成本。( )

第9题:

某工业企业采用计划成本进行原材料的核算。2004年1月初结存原材料的计划成本为100000元,本月收入原材料的计划成本为200000元,本月发出材料的计划成本为180000元,原材料差异的月初数为借方4000元,本月收入材料成本差异为节约1000元。本月结存材料的实际成本为( )元。

A.183600

B.121200

C.181800

D.117600

第10题:

证券营业部在经营过程中发生的各项成本费用,应当以( )核算。

A.计划发生数

B.实际发生数

C.计划和实际发生的差额

D.平均发生数