第1题:

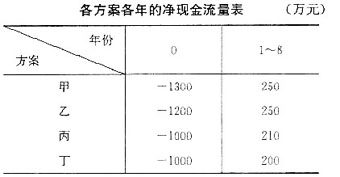

某企业在进行项目投资决策时,有甲、乙、丙三项投资方案可供选择,其初始投资额为:甲方案20000,乙方案9000,丙方案12000。各方案在其寿命周期内的净利润和现金净流量如下表所示,设贴现率为10%。

在投资决策中,贴现的分析评价方法有( )。

A.净现值法

B.现值指数法

C.投资回收期法

D.内含报酬法

第2题:

第3题:

E公司拟投资建设一条生产线,行业基准折现率为10%,现有六个方案可供选择,相关的净现金流量数据如表4所示:

要求:

(1)根据表4数据,分别确定下列数据:

①A方案和B 方案的建设期;

②C方案和D方案的运营期;

③E方案和F方案的项目计算期。

(2)根据表4数据,说明A方案和D方案的资金投入方式。

(3)计算A方案包括建设期的静态投资回收期指标。

(4)利用简化方法计算E方案不包括建设期的静态投资回收期指标。

(5)利润简化方法计算C方案净现值指标。

(6)利用简化方法计算D方案内部收益率指标。

第4题:

第5题:

第6题:

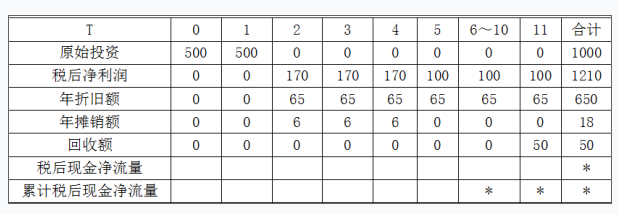

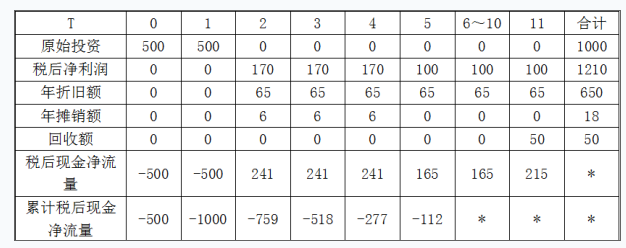

已知:某企业为开发新产品拟投资1 000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的净现金流量为: , 。 乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和流动资金分别为80万元和200万元。

丙方案的现金流量资料如表1所示:

T

0

1

2

3

4

5

6~10

11

合计

原始投资

500

500

0

0

0

0

0

0

1000

年净利润

0

0

172

172

172

182

182

182

1790

年折旧摊销额

0

0

72

72

72

72

72

72

720

年利息

0

0

6

6

6

0

0

0

18

回收额

0

0

0

0

0

0

0

280

280

净现金流量

(A)

累计净现金流量

(C)

“6~10”年一列中的数据为每年数,连续5年相等

该企业所在行业的基准折现率为8%,部分资金时间价值系数如下:

T

1

6

10

11

(F/P,8%,t)

1.5869

2.1589

(P/F,8%,t)

0.9259

0.4289

(A/P,8%,t)

0.1401

(P/A,8%,t)

0.9259

4.6229

6.7101

要求:

(1)指出甲方案项目计算期,并说明该方案第2至6年的净现金流量(NCF2~6) 属于何种年金形式。

(2)计算乙方案项目计算期各年的净现金流量。

(3)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式),并指出该方案的资金投入方式。

(4)计算甲、丙两方案包括建设期的静态投资回收期。

(5)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数)。

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性。

(7)如果丙方案的净现值为725.69万元,用年等额净回收额法为企业做出该生产线项目投资的决策。

(1)甲方案的项目计算期为6年(0.5分)

甲方案第2至6年的净现金流量NCF2-6属于递延年金(0.5分)

(2)乙方案的净现金流量为:

NCF0=-(800+200)=-1000(万元)(0.5分)

NCF1-9=500-(200+50)=250(万元(0.5分))

NCF10=(500+200+80)-(200+50)=530(万元)(0.5分)

或

NCF10=250+(200+80) =530(万元)(0.5分)

(3)表1中丙方案中用字母表示的相关净现金流量和累计净现金流量如下:

(A)=254(0.5分)

(B)=1080(0.5分)

(C)=-250(0.5分)

丙方案的资金投入方式为分两次投入(或分次投入);(0.5分)

(4)甲方案包括建设期的静态投资回收期=|-1000|/250+1=5(年)(0.5分)

丙方案包括建设期的静态投资回收期=4+|-250|/254=4.98(年)(1分)

(5)(P/F,8%,10)=1/2.1589=0.4632(1分)

(A/F,8%,10)=1/6.7101=0.1490(1分)

(6)甲方案的净现值

=-1000+250×[(P/A,8%,6)-(P/A),8%,1]

=-1000+250×(4.6229-0.9259)

=-75.75(万元)(1分)

乙方案的净现值

=-1000+250×(P/A,8%,10)+ 280×(P/F,8%,10)

=-1000+250×6.7101+280×0.4632

=807.22(万元)(1分)

因为:甲方案的净现值为-75.75万元,小于零

所以:该方案不具备财务可行性(1分)

因为:乙方案的净现值为807.22万元,大于零

所以:该方案具备财务可行性(1分)

(7)乙方案的年等额净回收额=807.22×0.1490=120.28(万元)(1分)

丙方案的年等额净回收额=725.69×0.1401=101.67(万元)(1分)

因为:120.28万元大于101.67万元

所以:乙方案优于丙方案,应选择乙方案

第7题:

第8题:

某企业在进行项目投资决策时,有甲、乙、丙三项投资方案可供选择,其初始投资额为:甲方案30000,乙方案10000,丙方案12000。各方案在其寿命周期内的净利润和现金净流量如下表所示,设贴现率为10%。

按照现值指数法,应选择的方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.都不选择

第9题:

第10题: