对

错

第1题:

下列说法不正确的是( )。

A.现金持有量越大,持有现金的机会成本就越高

B.在现金需要量既定的情况下,现金持有量越小,相应的现金转换成本就越大

C.现金持有量与短缺成本之间呈反向变动关系

D.现金持有量越多越好,越多越安全

第2题:

在一定时期转换的证券总额既定的条件下,变动性转换成本与现金持有量成正比,固定性转换成本与现金持有量无关。( )

第3题:

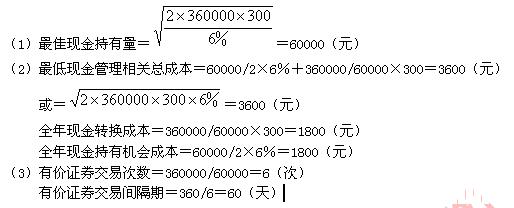

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360 000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。

要求:

(1)运用存货模式计算蕞佳现金持有理。

(2)计算最佳现金持有量下的最低现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

第4题:

利用存货模式确定最佳现金余额时,下列说法不正确的是( )。

A.现金持有量越大,持有成本越大

B.现金持有量越大,短缺成本越大

C.现金持有量越大,转换成本越大

D.现金持有量越大,收益越高

E.现金持有量越大,转换次数越少

第5题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

=100000(元)

=100000(元)

第6题:

此题为判断题(对,错)。

第7题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500 000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

第8题:

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求;

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(1)最佳现金持有量=[(2×250000×500)/10%]½=50000(元)(1分)

(2)最佳现金管理总成本=(2×250000×500×10%)½=5000(元)(1分)

转换成本=250000/50000×500=2500(元)(1分)

持有机会成本=50000/2×10%=2500(元)(1分)

(3)有价证券交易次数=250000/50000=5(次)(0.5分)

有价证券交易间隔期=360/5=72(天)(0.5分)

第9题:

2.已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的每次转换成本500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)若企业每次现金管理的相关总成本的控制目标想控制在4500元以内,想通过控制现金与有价证券的转换成本达到此目标,则现金与有价证券的每次转换成本的限额为多少?

=50000(元)

=50000(元) =5000(元)

=5000(元)

第10题: