应通过“其他应付款”科目核算

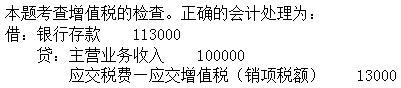

应计算纳税增值税

应通过“主营业务收入”科目核算

应通过“其他业务收入”科目核算

第1题:

第2题:

第3题:

某生产企业(增值税一般纳税人),2008年7月销售化工产品取得含税销售额793.26万元,为销售货物出借包装物收取押金15.21万元,约定3个月内返还;当月没收逾期未退还包装物的押金1.3万元。该企业2008年7月上述业务计税销售额为( )万元。

A.679.11

B.691

C.692.11

D.794.56

第4题:

第5题:

第6题:

第7题:

第8题:

某一般纳税人为生产酒类产品的企业,该企业销售啤酒收取的包装物押金增值税处理正确的是( )。

A.逾期1年以上的并入销售额缴纳增值税

B.该押金收入为不含税收入

C.不缴纳增值税

D.无论是否返还均并入销售额

第9题:

第10题: