在说明书和权利要求书中增加“该汽车具有轮胎”这一技术特征

将权利要求书中轮胎直径的数值范围修改成50cm~55cm

将权利要求书中的“弹性材料”修改成“橡胶”

在说明书中增加了对“尾气净化装置”的描述

第1题:

第2题:

第3题:

某橡胶厂从南方农场购进天然橡胶,开具的普通发票上注明的价款为15000元;购进该货物时支付的运费为3000元(有货票)。橡胶厂将这些天然橡胶加工成生产轮胎的橡胶,其实际成本为160000元。厂方用其中的100000元橡胶生产各类轮胎,其中手扶拖拉机专用轮胎100套,每套600元(不合增值税价格),全部售出;汽车用的轮胎1000套,每套1200元(不含增值税价格),共销售800套,其中有200套属于子午线轮胎。

该橡胶厂应纳消费税为( )元。

A.18000

B.36000

C.72000

D.90000

第4题:

下列在专利申请程序中对权利要求书和说明书的修改,哪些是不允许的?()

第5题:

挡墙高度以运矿汽车轮胎直径的2/5的标准。

第6题:

卸矿地点应设车挡,最小车挡规定为()。

A.汽车轮胎直径的1/5

B.使用车辆最大轮胎直径2/5

C.汽车轮胎直径的3/5

第7题:

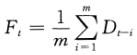

;式中,Ft为第七期的预测销售量,Dt-i为第t-i期的实际销售量,m为移动期数。根据公式,

;式中,Ft为第七期的预测销售量,Dt-i为第t-i期的实际销售量,m为移动期数。根据公式, (辆)。

(辆)。第8题:

某汽车厂委托某轮船厂加工轮胎业务,则轮胎消费税的纳税环节为( )。

A.汽车销售环节

B.轮胎领用组装环节

C.原材料提供环节

D.轮胎加工收回环节

第9题:

在一辆汽车的轮胎侧面看到一组代码为195/60 R14 86 H,由这组代码可以判定()。

第10题:

天然橡胶是从橡胶树上采集的胶乳制成,因而不适宜做汽车轮胎。