资本公积、未分配利润、盈余公积

资本公积、盈余公积、未分配利润

盈余公积、未分配利润、资本公积

未分配利润、资本公积、盈余公积

第1题:

第2题:

第3题:

股份公司减少资本金的途径有()。

A、退股

B、回购股票

C、注销每股股票部分面值

D、冲减资本公积金

E、销除部分股份

第4题:

第5题:

第6题:

第7题:

第8题:

股份公司采用收购本企业股票方式实现减资,按照注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,应冲减的程序依次是( )。

A.资本公积、盈余公积、未分配利润

B.未分配利润、盈余公积、资本公积

C.盈余公积、资本公积、未分配利润

D.盈余公积、未分配利润、资本公积

第9题:

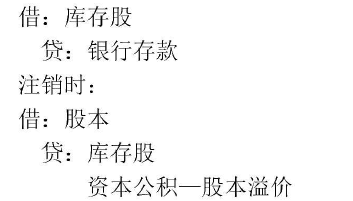

按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原计入资本公积的溢价部分,资本公积不足冲减的,依次冲减盈余公积和未分配利润。

按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原计入资本公积的溢价部分,资本公积不足冲减的,依次冲减盈余公积和未分配利润。

第10题:

股份有限公司采用回购公司股票方式减资的,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”等科目。