对

错

第1题:

运用资产加和法评估某企业整体价值,其中2评估企业长期待摊费用账面净值为54f万元,经查核,长期待摊费用的构成为:机器设备大修理费摊余额为34万元,厂房翻修费1摊余额为20万元。若长期待摊费用发生时的定基物7r指数为120%,评估时的定基物价指f数为140%,则该企业长期待摊费用的评估值为( )万元。

A.63

B.54

C.46.29

D.0

第2题:

A.30万元

B.20万元

C.12.10万元

D.0元

第3题:

某企业年末“待摊费用”科目借方余额为2万元,“预提费用”科目借方余额为0.5万元,则该企业期末资产负债表上应反映的“待摊费用”为( )。

A.2万元

B.2.5万元

C.1.5万元

D.-1.5万元

第4题:

资产负债表中的“长期待摊费用”项目应根据“长期待摊费用”科目的余额直接填列。( )

第5题:

运用加和法评估某企业整体价值,其中被评估企业长期待摊费用账面净值为54万元,经查核长期待摊费用的构成为:机器设备大修理费摊余额为34万元,厂房翻修费摊余额为20万元。若长期待摊费用发生时的定基物价指数为120%,评估时的定基物价实数为140%,在该企业长期待摊费用的评估值为( )万元。

A.63

B.54

C.46.29

D.0

第6题:

A、60万元

B、56万元

C、52.4万元

D、6万元

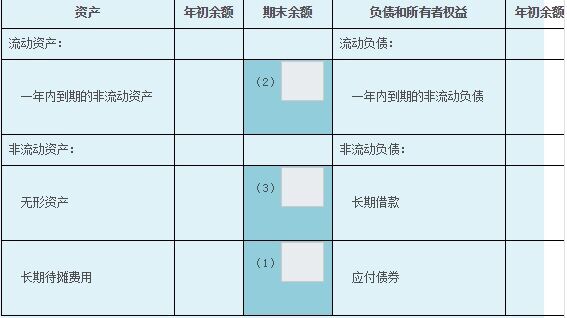

第7题:

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

第8题:

企业年末“长期待摊费用”科目的余额为200万元,其中将于1年内摊销完的为50万元,那么资产负债表中的“长期待摊费用”项目的金额为200万元。( )

A.正确

B.错误

第9题:

不包括在资产负债表“待摊费用”项目的是( )。

A.“待摊费用”科目的期末余额

B.“长期待摊费用”科目中将于一年内到期的部分

C.“预提费用”科目期末借方余额

D.“预提费用”科目期末贷方余额

第10题:

企业年末“长期待摊费用”科目的余额为200万元,其中将于一年内摊销为50万元,那么资产负债表中的“长期待摊费用”项目的金额为200万元。