以财务指标为基础的业绩评价体系

以平衡记分卡为基础的业绩评价体系

以综合指标为基础的业绩评价体系

以EVA为基础的业绩评价体系

第1题:

第2题:

我国企业目前普遍采用的业绩评价体系有()

第3题:

甲公司2014年2月份由企业管理部门连同财务部门组织公司各个部门召开了一个关于业绩评价的务虚会议。在会上讨论了企业业绩评价的相关问题。会议记要显示,王某认为:企业业绩评价的最终目的是提升企业的管理水平、管理质量和持续发展能力。李某认为,评价主体需要决定对评价客体的哪些方面进行评价,从而设计核实的指标体系评价指标体系是业绩评价的依据。张某认为,企业的评价标准的制定,直接影响企业业绩评价的结果,间接影响企业的决策判断和士气动力。孙某认为,企业业绩评价有利于企业利益相关者全面了解企业经营状况和未来发展趋势,有利于企业建立和健全激励与约束机制,改进企业经营管理、促进经营者和员工的共同努力,达到提高企业综合竞争能力和经营业绩的目的。究其原因在于企业业绩评价具有价值判断、预测、战略传达与管理、行为导向四大功能。赵某认为,业绩评价程序是企业业绩评价的重中之重,对于整个业绩评价的有效性起着至关重要的作用,是企业业绩评价主体和客体共同关注的问题。

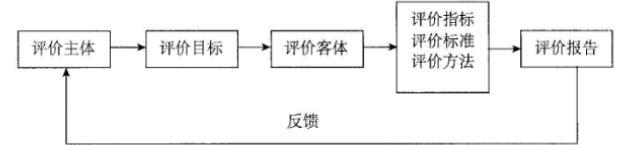

要求:

(1)回答会议纪要中的观点有无不当之处;

(2)简要说明常见的业绩评价指标的分类方法;

(3)简要说明企业通常使用的业绩标准;

(4)简要说明业绩评价的程序。

(1)会议纪要中的观点无不当之处。

(2)常见的业绩评价指标的分类方法有三种:①根据指标是否可以用货币来计量分为财务指标和非财务指标;②根据指标是否可以用数字来计量分为定量指标和定性指标;③根据指标是使用比率还是总量形式来表达分为绝对指标和相对指标。

(3)企业通常使用的业绩标准包括历史标准、预算标准、外部标准等。

(4)①制定业绩目标;②确定业绩标准;③进行业绩辅导;④业绩考核与评价;⑤反馈业绩评价结果。

第4题:

目前对企业绩效评价的研究相对比较完整和系统,因此可以把企业的绩效评价指标体系直接移植到供应链的绩效评价中。

第5题:

目前国内航运企业普遍采用的管理体系标准有哪些?

第6题:

第7题:

下列属于企业业绩评价体系业绩评估阶段内容的是()。

第8题:

第9题:

相对于企业绩效评价体系而言,供应链的绩效评价体系更加复杂。

第10题:

简述企业绩效评价指标体系的设计依据。