第1题:

为使银行存款日记账与银行对账单核对相符,企业应根据银行存款余额调节表来调整银行存款的账面余额。( )

第2题:

第3题:

在核对银行存款时,如果企业银行存款日记账余额与银行对账单余额不符,应编制()。

A、往来款项对账单

B、实存账存对比表

C、银行存款余额调节表

D、盘存单

第4题:

第5题:

第6题:

第7题:

第8题:

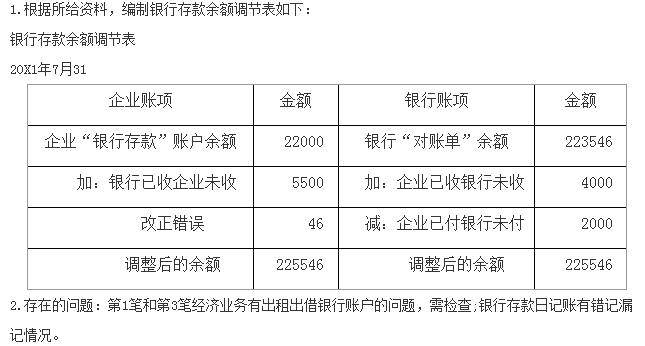

银行存款审计审计人员在20×1年8月14日检查了某企业7月份银行存款日记账的收支业务并与银行对账核对。7月31日银行对账单余额为223546元,银行存款日记账为220000元,核对后发现有下列不符情况:

1.7月8日,银行对账单上收到外地存款8500元(查系外地某乡镇企业),但日记账上无此记录。

2.7月22日,对账单上有存款利息460元,日记账上为454元(查系记账凭证写错)。

3.7月25日,对账单付出8500元(查系转账支票),但日记账无此记录。

4.7月26日,日记账上付出40元,对账单上无此记录(查系记账员误记)。

5.7月31日,日记账上有存入转账支票4000元,但对账单上无此记录。

6.7月31日,日记账上有付出转账支票4000元,但对账单上无此记录。

7.对账单有7月31日收到托收款5500元,但日记账无此记录。

要求:(1)根据上述资料编制银行余额存款调节表。

(2)指出该企业银行存款管理上存在的问题。

第9题:

第10题: