第1题:

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

A.24.84

B.25.95

C.26.66

D.26.32

第2题:

A年度生产计划,产品群,流程型企业,备货型企业

B年度生产大纲,产品群,流程型企业,备货型企业

C年度生产大纲,企业群,流程型企业,备货型企业

D年度生产大纲,企业群,流程型企业,备货型企业

第3题:

A、等比例增加

B、不等比例增加

C、对利润不影响

D、等比例减少

第4题:

第5题:

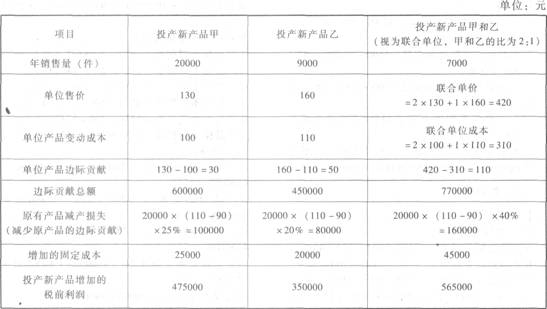

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第6题:

下列属子部门计划的是()。

A.企业年度的生产经营计划

B.企业销售部门的年度销售计划

C.生产车间的生产计划

D.企业某新产品的研发计划

E.企业预算

第7题:

甲企业2008年生产销售A、B、C三种产品,其中,C产品为不可比产品。相关资料如下:

(1)2008年全部产品生产成本(按产品种类反映)表为:

全部产品生产成本(按产品种类反映)表

单位:元

单位成本 总成本 产品名称 计量单位 实际产量 上年实

际平均 本年计划 本期实际 按上年实际

单位平均 成本计算 按本年计划

单位成 本计算 本期

实际 可比产品合计

A产品

B产品

不可比产品

C产品 台

台 台 60

70 20 600

800 580

760 5lO 570

750 560 全部产品合计

(2)甲企业计划的2008年度销售收入成本率为65%,本期销售收入实际为160000元。

(3)甲企业制定的本年可比产品计划降低额为6000元,计划降低率为7%。

要求:

(1)根据资料计算填列产品生产成本表中的总成本(将上表空白处填写完整)。

(2)分析全部产品生产成本计划完成情况。

(3)计算本期销售收入成本率(结果保留两位小数)。

(4)计算甲企业2008年可比产品成本的降低额和降低率并对降低计划完成情况进行简单分析(结果保留两位小数)。

|

|

|

|

单位成本 |

总成本 | ||||

|

产品名称 |

计量单位 |

实际产量 |

上年实际平均 |

本年计划 |

本期实际 |

按上年实际单位平均成本计算 |

按本年计划单位成本计算 |

本期实际 |

|

可比产品合计 |

台 台 |

60 20 |

600

|

580 510 |

570 560 |

92 000

|

88 000 10 200 |

86 700 11 200 |

|

全部产品合计 |

|

|

|

|

|

|

98 200 |

97 900 |

(2)全部产品成本完成计划情况分析本期计划总成本98 200元,本期实际成本为97 900元,实际比计划降低了300元,降低率为0.31%(300÷98 200×100%),这表明企业本期超额完成成本计划。成本计划完成较好的是可比产品,实际成本较计划成本降低1 300元(88 000—86 700);而不可比产品却超支1 000(11 200—10 200)元,使得全部产品实际成本仅比计划降低300元。

(3)销售收入成本率

=97 900÷160 000×100%

=61.19%

本期实际销售收入成本率比计划销售收入成本率降低了3.81个百分点,这表明企业的经济效益较好。

(4)可比产品成本分析

可比产品成本的降低额

=92 000-86 700

=5 300(元)

可比产品成本降低率

=5 300÷92 000=5.76%

甲企业本期计划的可比产品成本降低额为6 000元,计划降低率为7%;本期实际未完成计划可比产品的计划降低额为700元,未完成计划降低率为1.24%。

第8题:

A、销售计划管理要设定总体目标额及不同产品的销售目标额

B、企业应当根据发展战略和年度生产经营计划制定销售计划

C、企业应当及时调整计划,调整后的销售计划无需再次审批

D、企业应当制定年度销售计划和月度销售计划

第9题:

第10题: