281.04

282.45

282.61

287.89

第1题:

第2题:

第3题:

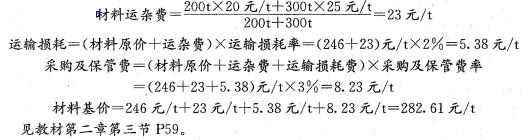

18 .某工程水泥从两个地方供货,甲地供货 200t ,原价为 240 元/ t ;乙地供货 300t ,原价为 250 元/ t 。甲、乙运杂费分别为 20 元/ t 、 25 元/ t ,运输损耗率均为 2 %。采购及保管费率均为 3 %,则该工程水泥的材料基价为( )元/ t 。

A . 281.04

B . 282.45

C . 282.61

D . 287.89

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

某工程使用425号普通硅酸盐水泥,货源从甲、乙、丙、丁四个厂进货,甲厂供货30%,出厂价284元/T, 乙厂供货25%,出厂价265元/T,丙厂供货10%,出厂价290元/T,丁厂供货35%,出厂价273元/T,均由建材公司供应,建材公司提货地点是本*市的中心仓库。水泥市内运费按25元/T试求某工地仓库水泥的预算价格。供销手续费率为3%,采购及保管费率为2%。纸袋回收率为50%,纸袋回收值按0.10元/个计算。