第1题:

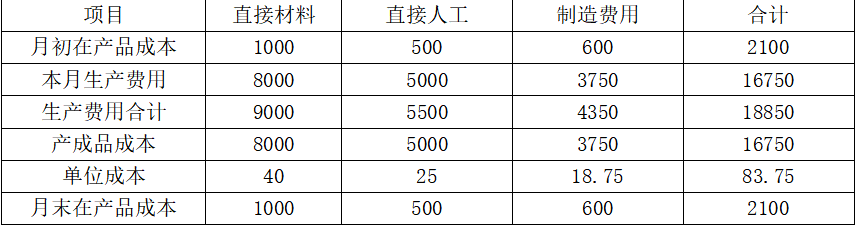

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

第2题:

第3题:

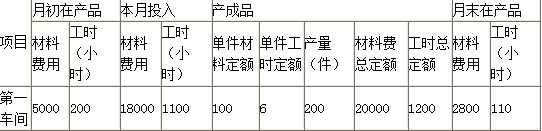

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。月初在产品的实际费用为:直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。本月直接材料的定额费用为25200元,定额工时为70000小时。本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。本月完工产品材料定额费用为13000元,定额工时为80000小时。要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。月末在产品的实际成本()

A. 23959

B. 26000

C. 89559

D. 144700

第4题:

采用分类法计算产品成本,如果系数是按消耗定额或费用定额计算确定的,按系数比例分配费用的结果与直接按定额消耗量或定额费用比例分配费用的结果相同。

第5题:

第6题:

第7题:

第8题:

采用定额比例法计算在产品成本时,涉及的主要的定额指标有:()

A、产品产量定额

B、工时定额消耗量

C、材料定额消耗量

D、材料定额费用

第9题:

在定额法下,工资费用应按()计算。

第10题:

在产品采用定额成本计价法计算时,其实际成本与定额成本之间的差异应计入()。