97.16

98.14

99.15

100.01

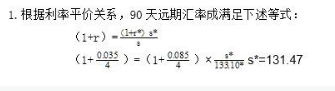

第1题:

假设美元兑英镑的即期汇率为1英镑兑换0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为 ( )。

A.1英镑=9702美元

B.1英镑=0194美元

C.1英镑=0000美元

D.1英镑=9808美元

第2题:

假设美元和日元的国内六个月利率各为5%和1%(以年利率表示)。现在日元/美元的汇率为100,则美国国内投资者持有的外汇远期合约的即期价格为( )美元。

A.102

B.0.0102

C.201

D.0.0201

第3题:

假设美元兑英镑的即期汇率为l英镑-2.0000美元。美元年利率为3%,英镑年利率为4%。则按照利率平价理论。l年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

第4题:

第5题:

第6题:

假设美元兑英镑的即期汇率为1英镑:2.0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

第7题:

第8题:

假设美元兑英镑的即期汇率为1英镑=0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

请帮忙给出正确答案和分析,谢谢!

第9题:

第10题: