参与管理

强化服务

客观公正

坚持准则

第1题:

某市一娱乐公司2011年1月1日开业,经营范围包括娱乐及其他服务,当年收入情况如下: (1)取得歌舞厅收入400万元,游戏厅收入100万元。 (2)保龄球馆自7月1日开馆,至当年年底取得收入120万元。 (3)取得美容美发、中医按摩收入150万元。 要求:请根据上述资料,按照下列顺序回答问题,每问需计算出合计数。 (1)计算该公司应缴纳的营业税。 (2)计算该公司应缴纳的城建税和教育费附加。

第2题:

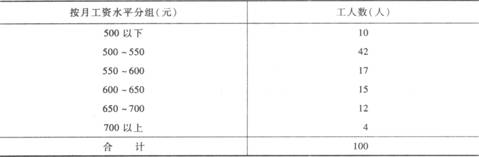

根据以下内容,回答下列各题。 某公司工人月工资水平分组情况如下: 根据资料请回答下列问题: (1)上述数列中工人数是( )。

根据资料请回答下列问题: (1)上述数列中工人数是( )。

A.频数

B.变量

C.变量值

D.分组标志

第3题:

W公司销售给M公司甲产品一批,价款为500000元(不含税),W公司在该价款的基础上给予M公司10%的商业折扣。W公司适用的增值税税率为17%。W公司应确认的销售收入是( )元。

A.500000

B.585000

C.450000

D.526500

第4题:

第5题:

第6题:

阅读以下说明,回答问题1至问题3,将解答填入对应栏内。

【说明】

腾飞公司是一家对外贸易企业,腾飞公司要向英国的哈特公司提供一批冰箱配件,需要通过EDI交换系统进行信息传递。腾飞公司的EDI软硬件架构如下图所示。

请根据描述回答下列问题。

1.腾飞公司的EDI软件系统必须包含(1)和(2)子系统。

2.如果两个公司采取的都是现行的联合国制定的EDI国际标准,该标准的英文缩写是(3)。

第7题:

第8题:

某建筑公司2004年4月取得如下收入:建筑安装工程收入450000元,从事对外汽车修理取得收入35000元(不含税价格),附设的门市部销售汽车配件收入17000元(不含税价格),附设的招待所收入36000元,附设的咖啡厅收入50000元。

根据上述资料,回答下列问题:

81.该公司收入中属于应增值税的项目是( )。

A.安装工程收入 B.汽车修理收入

C.销售汽车配件收入 D.咖啡厅收入

第9题:

第10题:

。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。

。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。 。

。