第1题:

某商贸企业某月份组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税税额分别为100万元与17万元,当月委托某外贸企业以出口离岸价为120万元出口, 如果该出国货物适用的出口退税率为13%,那么,出口退税额为( )万元。

A.17

B.13

C.15.6

D.0

第2题:

某生产企业为增值税一般纳税人,2008年6月外购原材料取得防伪税控机开具的专用发票,注明税额240万元并通过主管税务机关认证。当月内销货物取得不含税销售额350万元,外销货物取得收入500万美元(美元与人民币的比价为1:6.8),该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )万元。

A.44.50

B.520

C.160

D.-20.5

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%。 2008年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.23

D.68

第4题:

第5题:

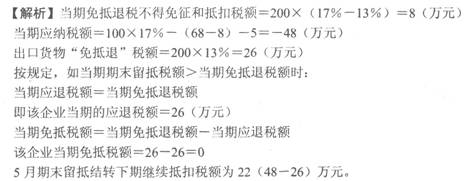

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第6题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2008年8月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第7题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元;

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第8题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%, 2009年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额为 ( )万元。

A.0

B.22

C.23

D.68

第9题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%,2011年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万元;国内购进货物专用发票注明价款为200万元,进项税额34万元,发票通过认证;上期期末留抵税额6万元,该生产企业5月份免抵税额为( )万元。

A.0

B.11

C.22

D.68

第10题: