-7824

7824

-8000

8000

第1题:

希望公司拟购置一台设备,价款为240000元,使用6年,期满净残值为12000元,直线法计提折旧。使用该设备每年为公司增加税后净利为26000元。若公司的资金成本率为14%。

要求:

(1)计算各年的现金净流量;

(2)计算该项目的净现值;

(3)计算该项目的现值指数;

(4)计算评价该投资项目的财务可行性。

(2)NPV=-240000+64000×(P/A14%5)+76000×(P/F14%6)=-240000+64000×3.4331+76000×0.4556=14344(元)

(2)NPV=-240000+64000×(P/A14%5)+76000×(P/F14%6)=-240000+64000×3.4331+76000×0.4556=14344(元)

(4)结论:因为净现值大于0现值指数大于1所以投资可行。

(2)NPV=-240000+64000×(P/A,14%,5)+76000×(P/F,14%,6)=-240000+64000×3.4331+76000×0.4556=14344(元)

(4)结论:因为净现值大于0,现值指数大于1,所以投资可行。

(4)结论:因为净现值大于0现值指数大于1所以投资可行。

(2)NPV=-240000+64000×(P/A,14%,5)+76000×(P/F,14%,6)=-240000+64000×3.4331+76000×0.4556=14344(元)

(4)结论:因为净现值大于0,现值指数大于1,所以投资可行。

第2题:

已知某公司拟于某年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法亦允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备接直线法折旧,预计的净残值率为5%;已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209。不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量。(2)计算该设备的静态投资回收期。(3)计算该投资项目的投资利润率(4)如果以10%作为折现率,计算其净现值。

第3题:

甲公司的某项设备的折旧原采用直线法计算,但该设备的技术进步较快,公司改用加加速折旧法计提该项设备折旧,且在财务会计报告中予以说明。则该公司的决定是合法的。( )

A.正确

B.错误

第4题:

第5题:

下列关于Frame类的说法不正确的是

A.Frame是Window类的直接子类

B.Frame对象显示的效果是一个窗口

C.Frame被默认初始化为可见

D.Frame的默认布局管理器为BorderLayout

第6题:

已知A公司拟于2005年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备按直线法折旧,预计的净现值率为5%,不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量;(2)计算设备的投资回收期;(3)如果企业要求的最低投资报酬率为10%,计算其净现值,并判断是否可接受该项目。

第7题:

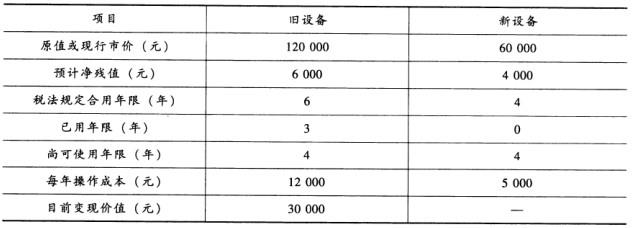

A公司已准备添置一台设备,该设备预计使用年限为5年,正在讨论是购买还是租赁。有关资料如下:

(1)如果自行购置该设备,预计购置成本2100万元。该类设备税法规定的折旧年限为8年,折旧方法为直线法,预计净残值率为8%。

(2)预计5年后该设备的变现收人为500万元。

(3)如果租赁该设备,租期5年,每年末需要向出租方支付租金350万元。

(4)该项租赁为租金可直接税前扣除租赁。

(5)A公司适用的所得税税率为25%,有担保债券的税前利率为8%。

(6)该设备每年的维修保养费用为5万元。

(7)该项目要求的最低报酬率为9%。

(1)针对A公司的“租赁与购买”通过计算作出决策;

(2)假设其他条件不变,计算A公司可以接受的最高租金。

第8题:

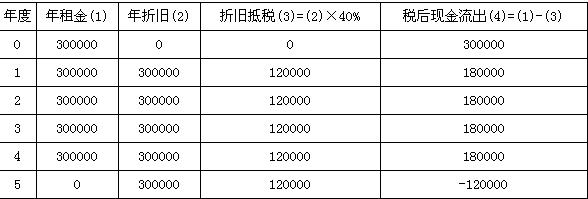

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

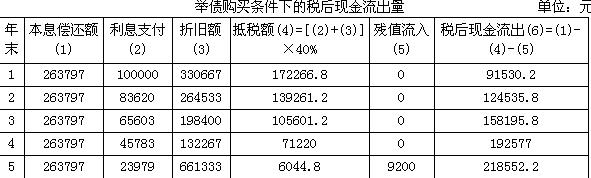

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

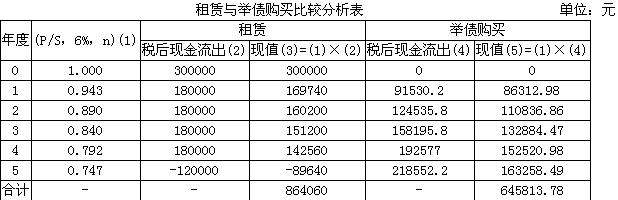

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第9题:

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

项目 |

更新前 |

更新后 |

差额 |

|

销售收入 |

150 |

165 |

15 |

|

经营付现成本 |

110 |

115 |

5 |

|

折旧费 |

1.35 |

7.85 |

6.5 |

|

税前利润 |

38.65 |

42.15 |

3.5 |

|

所得税 |

12.75 |

13.91 |

1.16 |

|

税后利润 |

25.9 |

28.24 |

2.34 |

|

劳业现金流量 |

27.25 |

36.O9 |

8.84 |

第10题: