第1题:

A公司拟吸收合并甲公司,合并相关资料显示,甲公司分别欠付乙公司货款100万元、丙公司货款80万元,丙公司欠付A公司租金80万元。根据公司法律制度的规定,关于此案说法正确的是(A公司吸收合并甲公司后,丙公司可以向A公司主张债权债务抵销、A公司吸收合并甲公司时,乙公司可以要求甲公司提供履行债务的担保)。

第2题:

2013年12月31日,甲公司以银行存款3000万元取得乙公司60%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并。购买日,乙公司可辨认净资产的公允价值为4500万元。

2014年12月10日甲公司又出资520万元自乙公司的其他股东处取得乙公司10%的股权,当日乙公司有关资产、负债以购买日开始持续计算的金额(甲公司根据购买日计算的价值)为5000万元,公允价值为5150万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。假设不考虑其他因素,甲公司在编制2014年的合并资产负债表时,应确认的商誉金额为( )万元。

A.85

B.285

C.300

D.305

第3题:

甲公司于20×0年12月29日以2 000万元取得对乙公司80%的股权,能够对乙公司实 施控制,形成非同一控制下的企业合并,取得股权当日乙公司可辨认净资产公允价值总额为 1 600万元。20×1年12月25日甲公司又出资220万元自乙公司的其他股东处取得乙公司 12%的股权,交易日乙公司有关资产、负债以购买日开始持续计算的金额(对母公司的价值)为 1 800万元,公允价值为1 900万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任 何关联方关系。 要求:根据上述资料,不考虑其他因素,回答下列9~10题。 甲公司在编制20×1年的合并资产负债表时,应确认的商誉金额为( )。 A.720万元 B.730万元 C.710万元 D.1 280万元

第4题:

第5题:

第6题:

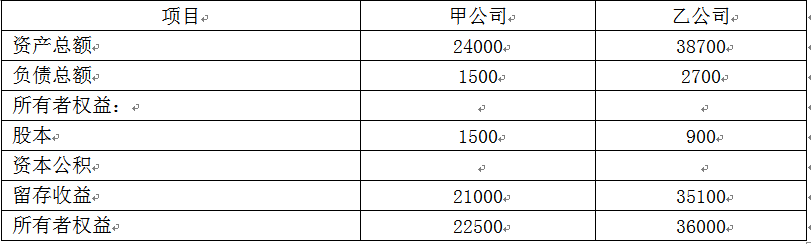

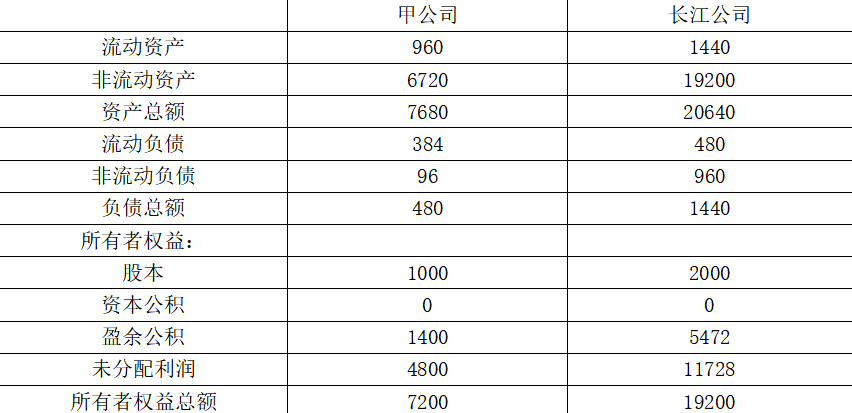

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

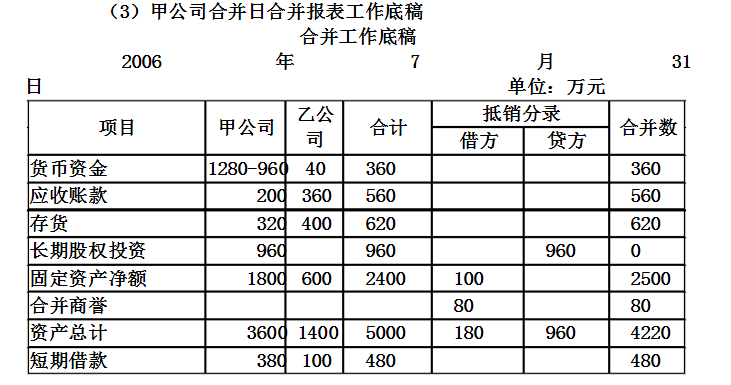

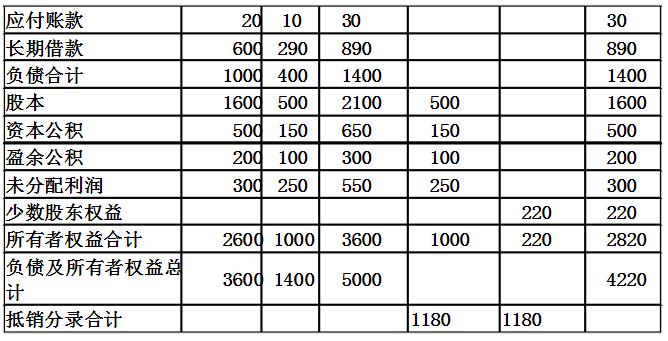

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

第7题:

第8题:

下列有关甲公司吸收合并乙公司的会计处理中,错误的有( )。

A.甲公司吸收合并乙公司产生的商誉为3243.75万元,应在个别报表中进行确认

B.甲公司吸收合并乙公司产生的商誉为3243.75万元,应在合并报表中进行确认

C.甲公司吸收合并乙公司产生的商誉的计税基础为零,因账面价值大于计税基础形成的应纳税暂时性差异,甲公司应确认与其相关的递延所得税负债,并计入所得税费用

D.甲公司购买乙公司所取得的净资产应按照公允价值入账,因其账面价值与计税基础不同而形成的暂时性差异,甲公司应确认相关的递延所得税,并计入所得税费用

E.甲公司购买乙公司所取得的净资产应按照公允价值入账,因其账面价值与计税基础不同而形成的暂时性差异,甲公司应确认相关的递延所得税,并调整商誉金额

第9题:

第10题: