ABC会计师事务所承接了甲公司2014年度财务报表审计业务。审计项目合伙人是C注册会计师,其妻子是甲公司财务负责人。在制

题目

问答题

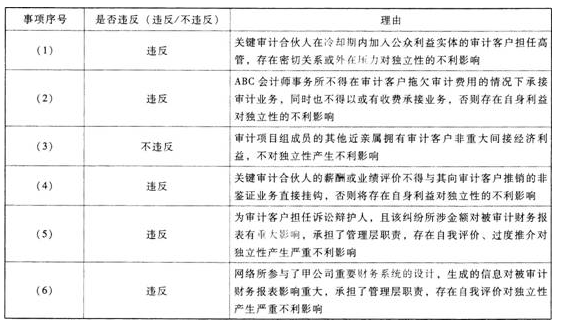

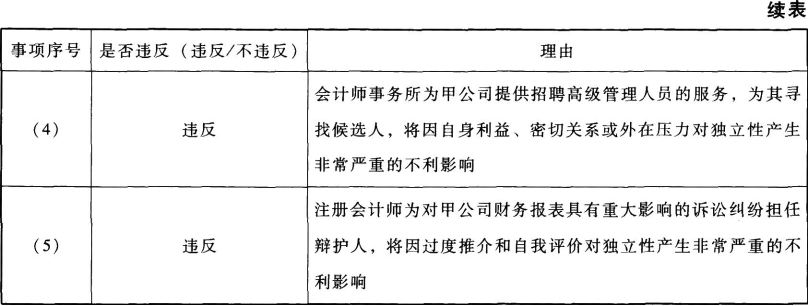

ABC会计师事务所承接了甲公司2014年度财务报表审计业务。审计项目合伙人是C注册会计师,其妻子是甲公司财务负责人。在制定审计计划时,C注册会计师认为对甲公司非常熟悉,无须再了解甲公司及其环境,应将审计资源放在对认定层次实施实质性程序上。审计过程中,审计项目组成员D发现有迹象表明甲公司存在重大舞弊风险。审计项目组成员E提出应当针对该舞弊风险实施追加程序,并建议实施项目质量控制复核。C注册会计师认为甲公司管理层非常诚信,不会出现舞弊情况,且甲公司并非上市公司,无须考虑实施项目质量控制复核。C注册会计师坚持自己的主张,对甲公司2014年度财务报表出具了审计报告。要求:按照中国注册会计师执业准则的要求,请指出ABC会计师事务所在甲公司2014年度财务报表审计业务的业务承接、业务执行和业务质量控制中存在的问题,并简要说明理由。