下列关于企业合并类型,说法正确的有( )。

A.甲公司为某省国资委控制的国有企业,2×18年10月,因该省国资系统出于整合同类业务的需要,由甲公司通过定向发行其普通股的方式给乙公司部分股东,取得对乙公司控制权。该项交易前,乙公司的股权由该省国资委下属丙投资公司持有并控制。双方签订的协议约定:

(1)以2×18年9月30日为评估基准日,根据独立的评估机构评估确定的乙公司全部股权的公允价值4.02亿元为基础确定甲公司应支付的对价。

(2)甲公司普通股作价5元/股,该项交易中甲公司向丙投资公司发行3 700万股本公司普通股取得乙公司46%的股权。

(3)甲公司在本次交易中向丙投资公司定向发行3 700万股股票后,即有权力调整和更换乙公司董事会成员,该事项不受本次交易中股东名册变更及乙公司有关工商注册变更的影响。2×18年12月10日,甲公司向丙投资公司定向发行了3 700万股并于当日对乙公司董事会进行改选。

因此,甲公司对乙公司的合并应当按非同一控制下企业合并处理

B.甲公司2×18年2月通过公开市场购入乙公司600万股股票,占乙公司公开发行在外股份的2%,该部分股份取得以后,甲公司将其作为其他权益工具投资核算。2×19年,甲公司与乙公司签订以下协议:

(1)甲公司向乙公司捐赠其持有的三家公司的股权,该三家公司均为甲公司100%拥有,按照双方确定的评估基准日2×19年6月30日,全部三项股权的评估价值为65 000万元;

(2)双方应于2×19年7月31日前办妥上述三家公司股权过户手续;

(3)乙公司应于2×19年8月31日前通过股东大会决议,以公积金转增股本的方式向甲公司发行股份16 250万股(4元/股)。2×19年8月10日,乙公司股东大会通过以公积金转增股本的方式向甲公司发行16 250万股本公司股票。

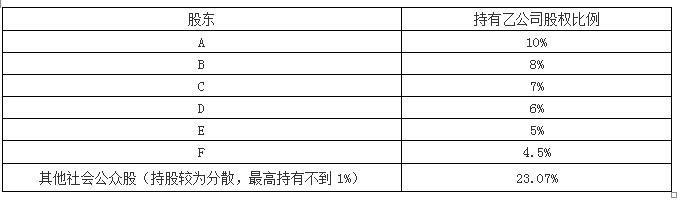

该股份发行后,甲公司向乙公司董事会派出4名成员(乙公司董事会由7人组成),日常财务和生产经营决策由董事会决定;甲公司持有乙公司发行在外股份的36.43%,除甲公司所持股份外,乙公司其他股东持有其股份的情况为:

由于该项交易前后,找不到一个最终控制方能够对参与合并的企业(乙公司、甲公司及原持有的三家全资子公司)同时施加控制,不属于同一控制下企业合并,应按照非同一控制下企业合并处理

C.巳公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,巳公司为实现规模化经营、提升市场竞争力,2×19年6月收购戊公司。戊公司是X集团公司于2×18年9月设立的一家全资子公司,其主营业务是生产和销售钢铁。因此,巳公司对戊公司的合并应当按同一控制下企业合并处理

D.巳公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,巳公司为实现规模化经营、提升市场竞争力,2×19年8月收购丙公司。丙公司同为一家钢铁制造企业,丙公司与巳公司并购前不存在关联方关系。因此,巳公司对丙公司的合并应当按非同一控制下企业合并处理