第1题:

按照现行营业税制度的有关规定,下列行为中属于营业税征税范围的有( )。

A.票据贴现

B.邮政储蓄

C.银行买卖金银业务

D.转贴现业务

第2题:

现行消费税的征税范围是如何规定的?

《消费税条例》规定,中国现行增值税的征税范围包括在中华人民共和国境内生产、委托加工和进口规定的消费品以及国务院确定的销售规定的消费品。

略

第3题:

按照现行税法规定,与征税范围有关的正确说法是( )。 A.对提供应税劳务、转让无形资产或销售不动产行为一律征收增值税 B.对所有货物销售及加工、修理修配行为一律征收营业税 C.对于纳税人经营行为既涉及货物销售,又涉及提供营业税劳务的经营行为、税法称之为“兼营行为” D.纳税人除了主营营业税征税范围的项目外,还兼营属于增值税征税范围的项目,税法称之为“兼营行为”

第4题:

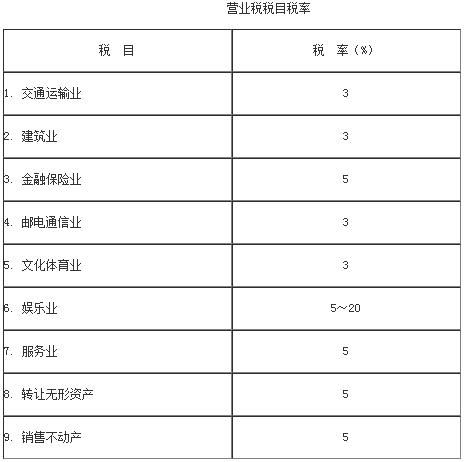

现行营业税的税率是如何规定的?

按照行业和类别的不同,营业税采用不同的比例税率。具体税率水平见下表。

略

第5题:

现行耕地占用税的征税范围和纳税人是如何规定的?

耕地占用税的征税范围包括用于建房或者从事非农业建设而占用的耕地。

占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或者从事非农业建设的,比照本条例的规定征收耕地占用税。

纳税人临时占用耕地,应当依照本条例的规定缴纳耕地占用税。

因污染、取土、采矿塌陷等损毁耕地的,比照临时占用耕地的情况,由造成损毁的单位或者个人缴纳耕地占用税。超过2年未恢复耕地原状的,已征税款不予退还。

建设直接为农业生产服务的生产设施占用农用地的,不征收耕地占用税。

农田水利占用耕地的,不征收耕地占用税。

占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照规定缴纳耕地占用税。

略

第6题:

第7题:

中国增值税的征税范围是如何规定的?

《增值税条例》规定,中国现行增值税的征税范围包括在中华人民共和国境内销售货物,提供加工、修理修配劳务和进口货物。

略

第8题:

按照现行营业税制度的有关规定,下列行为中属于营业税征税范围的有( )。

A.票据贴现

B.银行买人返售国债

C.银行买卖金银业务

D.投资者个人在二级市场上转让股票

E.邮政储蓄

第9题:

现行契税的征税范围和纳税人是如何规定的?

契税的征税范围是在中华人民共和国境内转移的土地和房屋权属。所称土地、房屋权属,是指土地使用权、房屋所有权。土地、房屋权属的转移。

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照规定缴纳契税。

略

第10题:

现行营业税的征税范围是如何规定的?

中国现行营业税的征税范围包括在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的行为。

略