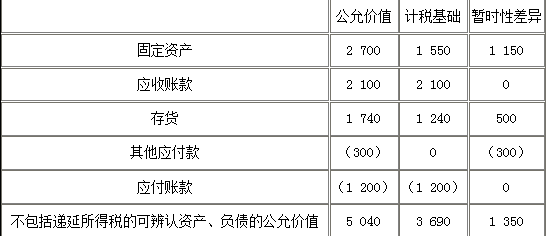

该项企业合并形成的商誉金额为600万元

该项企业合并应确认递延所得税负债75万元

该项企业合并商誉计税基础为600万元

该项企业合并商誉不确认递延所得税负债

第1题:

2013年12月31日,甲公司以银行存款3000万元取得乙公司60%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并。购买日,乙公司可辨认净资产的公允价值为4500万元。

2014年12月10日甲公司又出资520万元自乙公司的其他股东处取得乙公司10%的股权,当日乙公司有关资产、负债以购买日开始持续计算的金额(甲公司根据购买日计算的价值)为5000万元,公允价值为5150万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。假设不考虑其他因素,甲公司在编制2014年的合并资产负债表时,应确认的商誉金额为( )万元。

A.85

B.285

C.300

D.305

第2题:

第3题:

2017年1月1日,甲公司以2000万元为对价,取得非同一控制下乙公司60%的股权,能够控制乙公司的经营决策。合并日,乙公司可辨认净资产的公允价值为2000万元,假定乙公司没有负债。年末,乙公司出现财务困难,甲公司将乙公司所有的资产作为一个资产组,对其确认的商誉进行减值测试,甲公司确认该项资产组的可收回金额为1800万元,乙公司以购买日可辨认净资产公允价值为基础持续计算的可辨认净资产的账面价值为1900万元。则甲公司2017年末合并财务报表中应确认的商誉减值准备为()。

A、100万元

B、766.67万元

C、800万元

D、666.67万元

第4题:

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 哪个公司为购买方?

第5题:

第6题:

第7题:

第8题:

甲公司为乙公司的母公司。2016年1月1日,甲公司从集团外部用银行存款购入丁公司60%股权属于非同一控制下控股合并),甲公司合并报表中产生合并商誉300万元。2017年7月1日,乙公司购入甲公司持有的丁公司60%股权实际支付款项3000万元,形成同一控制下的控股合并。2017年7月1日,丁公司可辨认净资产账面价值为4000万元。按购买日公允价值持续计算的可辨认净资产账面价值为4680万元。不考虑其他因素,2017年7月1日,乙公司购人丁公司60%股权的初始投资成本为()万元。

A.2400

B.3108

C.2808

D.2700

第9题:

第10题:

业务处理题:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。 (2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。 要求: 确定购买方。