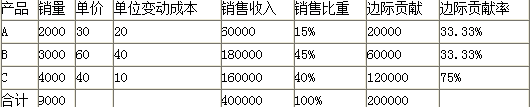

通过上题计算的保本销售额为()

第1题:

已知固定成本、保本销售额、销售单价,即可计算得出单位变动成本。()

此题为判断题(对,错)。

保本销售额=固定成本/边际贡献率=固定成本/(1-变动成本率)

所以,固定成本÷保本销售额=边际贡献率

1-边际贡献率=变动成本率单价×变动成本率=单位变动成本

第2题:

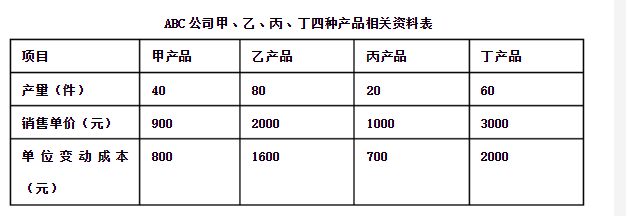

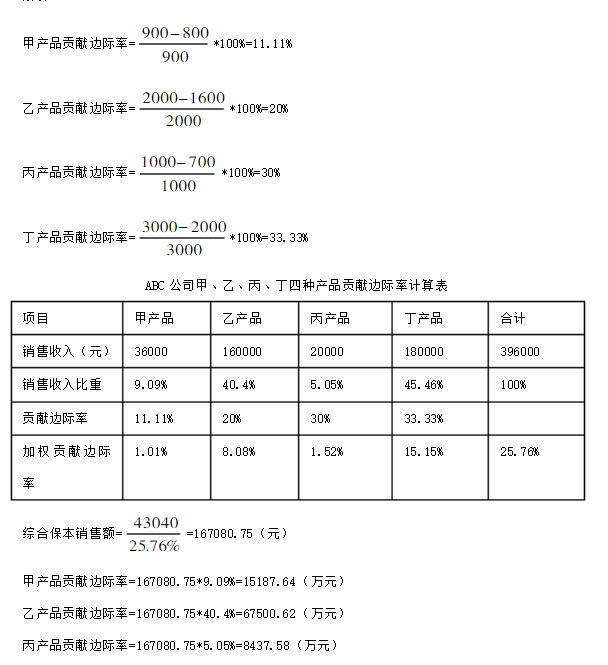

ABC公司在计划期间内同时生产销售甲、乙、丙、丁四种产品,假定产销平衡,固定成本为43040元。相关的产量、销售单价和成本资料如下表:

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

第3题:

第4题:

第5题:

第6题:

贡献毛益率的计算公式可表示为()。

A.1-变动成本率

B.固定成本÷保本销售额

C.贡献毛益÷销售收入

D.固定成本÷保本销售量

第7题:

第8题:

此题为判断题(对,错)。

第9题:

第10题:

保本点的表现形式除了保本销售量,还有()。