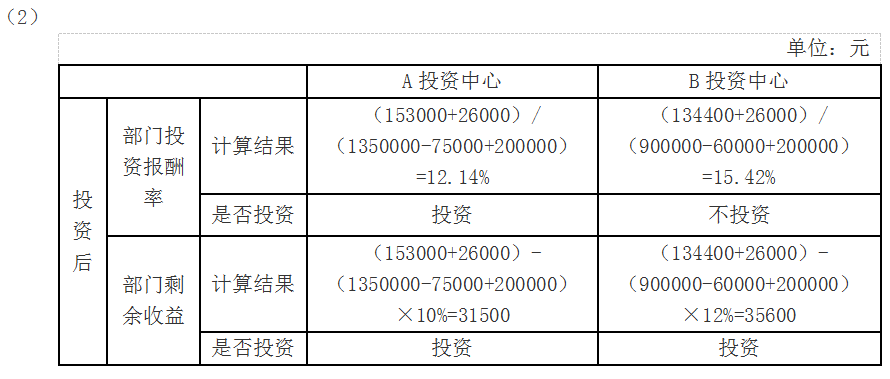

对投资中心考核的重点应放在投资报酬率和剩余收益这两个指标上。

第1题:

某公司下设A、B两个投资中心。目前A投资中心的部门资产为2000万元,投资报酬率为15%;B投资中心的投资报酬率14%,剩余收益为200万元。设该公司平均资金成本为10%.

要求:

(1)计算A投资中心的剩余收益。

(2)计算B投资中心的部门资产。

(3)说明以投资报酬率和剩余收益作为投资中心业绩评价指标的优缺点。

1.【答案】 (1)A投资中心的剩余收益=2000×(15%-10%)=100(万元)

(2)B投资中心的部门资产=200/(14%-10%)=5000(万元)

(3)以投资报酬率作为评价指标的优缺点:

①指标的数据容易取得并便于责任中心之间的业绩比较;

②投资人非常关心该指标;

③便于使用杜邦分析体系;

④可能导致责任中心做出与企业整体利益不一致的选择。

以剩余收益作为评价指标的优缺点:

①可使责任中心的利益追求与企业整体利益相互一致;

②可以根据部门风险不同调整资本成本,使业绩评价更为合理;

③不便于不同部门比较。

第2题:

投资中心的考核指标只包括投资收益率和剩余收益。( )

第3题:

A.责任成本

B.投资报酬率

C.贡献毛益

D.剩余收益

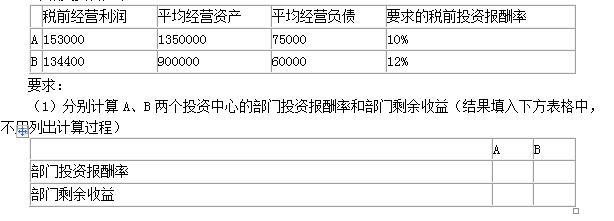

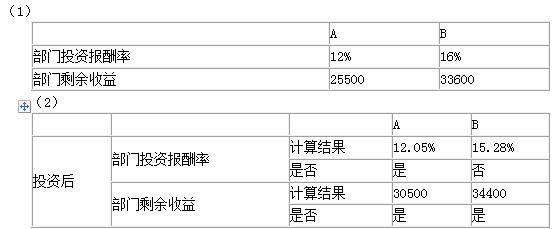

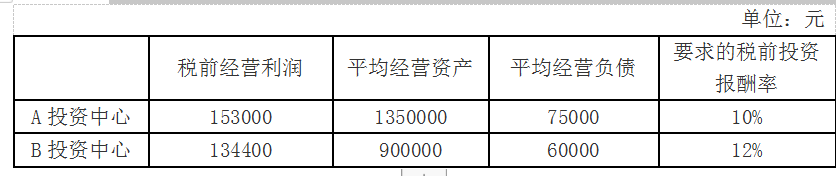

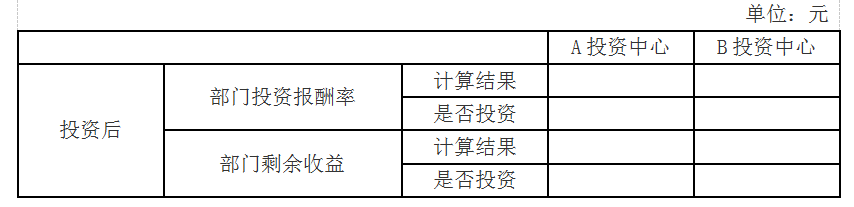

第4题:

第5题:

第6题:

考核投资中心投资效果的主要指标有()。

A、投资报酬率

B、责任成本

C、贡献边际

D、剩余收益

E、营业收入

第7题:

第8题:

投资中心考核重点应放在投资利润率和( )两项指标上。

A.成本利润率

B.销售利润率

C.剩余收益

D.息税前利润率

第9题:

第10题: