现金营运指数小于1()。

第1题:

若企业现金营运指数小于1,说明本期经营收益尚未实现。()

第2题:

运用营运指数评价企业收益质量时,下列表述不正确的是( )。

A.营运指数小于1,说明收益质量不够好。

B.营运指数小于1,说明一部分收益尚没有取得现金。

C.营运指数小于1,说明营运资金减少了,同样的收益代表着较差的业绩。

D.通常要使用连续若干年的营运指数,仅从一年数据未必能说明问题。

第3题:

企业营运资金余额越大,说明企业风险越小,收益率越高。 ( )

A.正确

B.错误

第4题:

营运指数大于1,说明一部分收益尚没有取得现金,停留在实物或债权形态。而实物或债权资产的风险大于现金,应收账款能否足额变现是有疑问的,存货也有贬值的风险,所以未收现的收益质量低于已收现的收益。( )

第5题:

企业营运资金余额越大,说明企业风险越小,收益率越高。( )

第6题:

小于1的营运指数,说明收益质量不够好。( )

A.正确

B.错误

第7题:

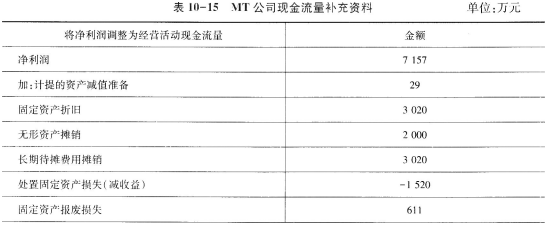

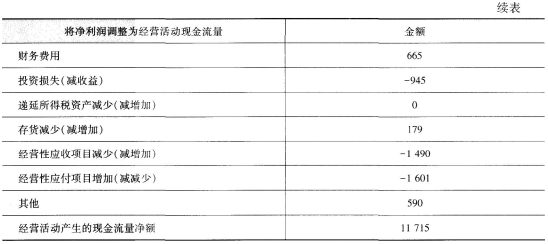

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第8题:

小于1的营运指数,说明收益质量较好。( )

第9题:

小于1的营运指数,说明收益质量不够好。 ( )

第10题: