在计算多种产品销售量完成率的公式中的分子是()

第1题:

A.营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用

B.Σ[产品销售收入×毛利率]×(1-所得税税率)

C.Σ[产品销售量×(产品单价-单位销售成本)]

D.Σ[产品销售量×产品单价]

第2题:

已知A、B、C三种产品的有关资料,如表4-3所示。根据上述资料请回答:

三种产品的销售量指数计算公式为( )。

第3题:

在利用指数体系分析价格(用p表示)和销售量(用q表示)变动对销售额的影响时,销售量指数的计算公式是( )。

A.

B.

C.

D.

第4题:

在公式编辑器中包含有多种公式模板。()

第5题:

;价格指数=

;价格指数= ;销售量指数=

;销售量指数= ,式中,p0和p1分别为基期和报告期的价格;q0和q1分别为基期和报告期的销售量。

,式中,p0和p1分别为基期和报告期的价格;q0和q1分别为基期和报告期的销售量。第6题:

在计算盈亏临界点时,产销单一产品的企业适合的指标是( ),产销多种产品的指标是( )。

A.盈亏临界点销售量 盈亏临界点销售量

B.盈亏临界点销售量 盈亏临界点销售额

C.盈亏临界点销售额 盈亏临界点销售量

D.盈亏临界点销售额 盈亏临界点销售额

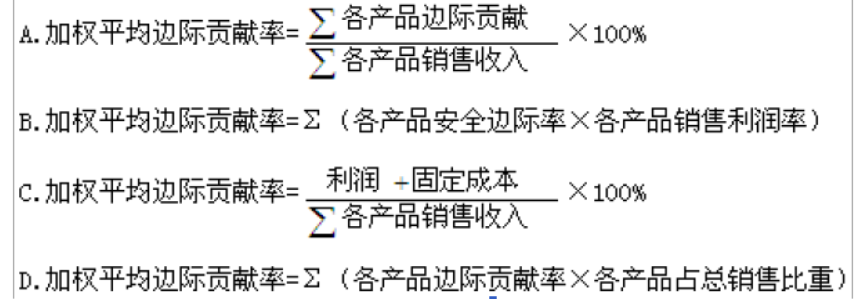

第7题:

第8题:

在计算存货周转率时,公式的分子是:()

A、平均存货成本

B、期末存货成本

C、产品销售成本

D、产品销售收入

第9题:

第10题:

班组主要质量指标之一,即()的计算公式是:(合格品总量/送检总量)×100%。