下列选项中,会影响资产净利率的有()

第1题:

下列各项中,可能会影响融资租入固定资产入账价值的是( )

A. 融资租调合同规定的利率 B. 融资租入固定资产的预计使用年限

C. 融资租入固定资产的预计净残值 D. 融资租入固定资产时发生的初始直接费用

第2题:

影响资本净流出的重要因素有()

A、国外资产得到的真实利率

B、国内资产得到的真实利率

C、影响国外资产所有权的政府政策

D、以上选项均正确

第3题:

下列选项中,( )会影响期权价格。

A.协定价格与市场价格

B.权利期间

C.利率

D.基础资产价格的波动性

第4题:

第5题:

第6题:

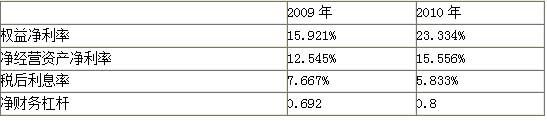

下列权益净利率的计算公式中不正确的是( )。

A.净经营资产利润率+(经营差异率-税后利息率)×净财务杠杆

B.净经营资产利润率+经营差异率×净财务杠杆

C.净经营资产利润率+杠杆贡献率

D.税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

第7题:

第8题:

下面选项中,( )会影响期权价格。

A.协定价格与市场价格

B.权利期间

C.利率

D.基础资产价格的波动性

第9题:

第10题: