A股票的B系数为1.5,B股票的B系数为0.8,则()。

第1题:

第2题:

第3题:

已知某股票的总体收益率为12%,市场组合的总体收益率为16%,无风险报酬率为4%,则该股票的β系数为( )。

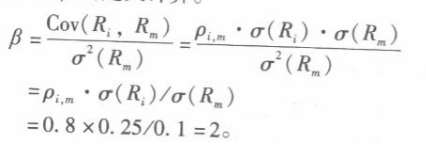

A.0.67

B.0.8

C.0.33

D.0.2

第4题:

第5题:

第6题:

第7题:

第8题:

已知A股票的风险收益率为8%,无风险收益率为5%,市场组合的风险收益率为 10%,则A股票的β系数为( )。

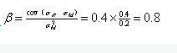

A.0.8

B.1.25

C.1

D.1.3

第9题:

第10题:

A股票的B系数为1.5,B股票的B系数为0.8,则()。A、股票的风险大于股票B、A股票的风险小于B股票C、A股票的系统风险大于B股票D、A股票的非系统风险大于B股票

单选题某投资者通过证券投资组合方式投资于A、B、C三只股票,投资于A、B、C三只股票的资金比例分别为1/6、1/3、1/2。A、B、C三只股票的B系数分别为1.5、0.6、1,则该股票组合的8系数为()。A 0.8B 0.95C 1.5D 0.8

单选题某公司决定投资于A.B.C三只股票,比重各占1/3,三只股票与S&P500的β系数分别为0.9.1.2.1.5,则此投资组合与S&P500的β系数为( )。A 0.8B 1. 2C 1.5D 2.4

单选题A股票的p系数为1.5,B股票的p系数为0.8,则()。A 股票的风险大于B股B A股票的风险小于B股C A股票的系统风险大于B股D A股票的非系统风险大于B股

宏发公司股票的β系数为1.5,无风险利率为4%,股票的必要收益率为10%,则市场上所有股票的平均收益率为()。A、4%B、12%C、8%D、10%

A股票的β系数为1.5,B股票的β系数为0.8,则()。A、A股票的风险大于B股票B、A股票的风险小于B股票C、A股票的系统风险大于B股票D、A股票的非系统风险大于B股票

A股票的p系数为1.5,B股票的p系数为0.8,则()。A、股票的风险大于B股B、A股票的风险小于B股C、A股票的系统风险大于B股D、A股票的非系统风险大于B股

单选题股票A、B、C具有相同的预期收益和风险,股票之间的相关系数如下:A和B的相关系数为0.8,B和C的相关系数为0.2,A和C的相关系数为-0.4,下列()等权重投资组合的风险最低。A 股票B和C组合B 股票A和C组合C 股票A和B组合D 无法判断

单选题A股票的B系数为1.5,B股票的B系数为0.8,则()。A A股票的风险大于B股票B A股票的风险小于B股票C A股票的系统风险大于B股票D A股票的非系统风险大于B股票

A股票的B系数为1.5,B股票的B系数为0.8,则A股票的系统风险()于B股票。