个人所得税额应按下列哪项规定计算?

第1题:

我国对工资薪金个人所得税的计算中,按税法规定,自2008年3月1日起可以按扣除2000元后的金额计算应纳税额,该2000元指的是( )。

A.起征点

B.免征额

C.税率式减免

D.税额式减免

第2题:

(2011年考试真题)郝某缴纳个人所得税的下列计算中,正确的是( )。

A.出租公寓收入应缴纳的个人所得税税额=3 000×(1—20%)×10%=240元

B.出售公寓收入应缴纳的个人所得税税额=50 000×20%=10 000元

C.董事津贴应缴纳的个人所得税税额=20 000×(1—20%)×20%=3 200元

D.授课收入应缴纳的个人所得税税额=(2 000—800)×20%=240元

第3题:

我国个人所得税的计算中,按税法规定,可以按扣除l600元后的金额计算应纳税额,该1600元指的是( )。

A.起征点

B.免征额

C.税率式减免

D.税额式减免

本题考核减免税的相关规定。免征额是指对课税对象总额中免予征税的数额。即对纳税对象中的一部分给予减免,就减除后的剩余部分计征税款。个人所得税计算中按规定扣除的1600元属于免征额,而不是起征点。

第4题:

第5题:

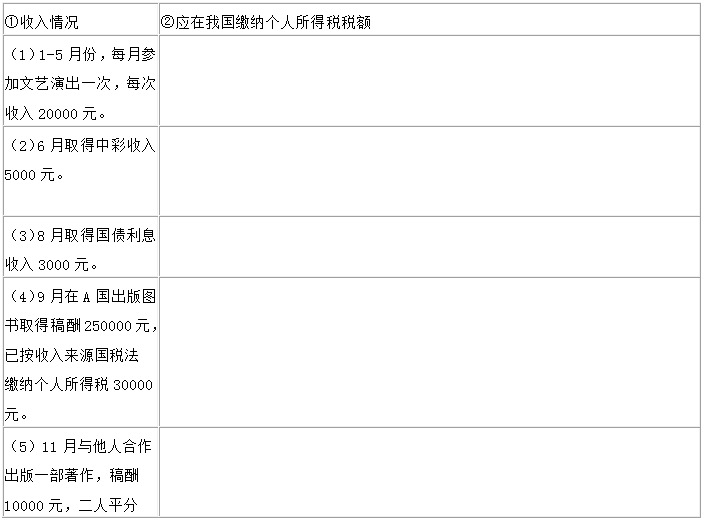

中国公民张某2012年共取得八项收入(见附表①“收入情况”栏目)。要求:根据个人所得税法及有关规定,逐项计算应在我国缴纳的个人所得税税额,并填写在②栏中。

(1) 答案:200×(1-20%)×20%×5=16000元

解析:对劳务报酬所得,每次收入在4000元以上的,在计算应税所得额时可减除20%的费用。

(2)答案:0元

解析:中奖金额在1万元以下的不需要征税,中奖额超过1万元的,全额征收20%的税率。

(3)答案:0元

解析:国债利息免税。

(4) 答案:0元

解析:纳税人从中国境外取得的所得,准予其在应纳税额中扣除已在境外缴纳的个人所得税额。但扣除额不得超过境外所得依照我国税法规定计算的应税额 。稿酬扣除额250000×(1-20%)×20%×(1-30%)=28000元,已在境外缴纳30000元,超过限额部分不得在本年度内的应纳税额中扣除。

(5)答案:10000/2×(1-20%)×20%×(1-30%)=560元

解析:稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%。

第6题:

计算张某工资薪金应纳个人所得税税额;

第7题:

第8题:

个人所得税法规定,居民纳税人取得的境内所得和境外所得可以分别扣减费用,分别计算应纳税额。( )

A.正确

B.错误

第9题:

关于上述视同销售货物行为,下列说法中正确的是( )。

A.应按产品的售价冲减产成品

B.应按产品的生产成本冲减产成品

C.应按产品的售价计算销项税额

D.应按产品的成本价计算销项税额

第10题: