某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。

第1题:

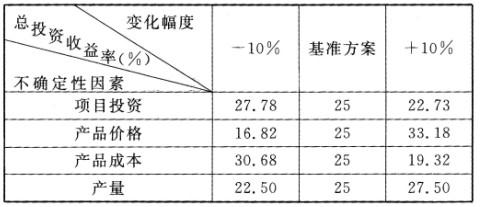

第2题:

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。第3题:

下列不确定因素中,当不确定因素的数值增加后,会造成项目内部收益率下降的是 ( )。

A.销售价格

B.建设投资

C.生产能力负荷

D.通货膨胀率

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: