公司年固定生产成本为450,000美元,其中150,000美元为非现金支出。单位可变成本为15美元,单位售价为25美元。公司销售单位的盈亏平衡量为()

第1题:

某公司享有进出口经营权,该公司2005年经常项目外汇收入为4000万美元,经常项目外汇支出为3000万美元。根据有关规定,该公司2006年经常项目外汇账户保留现汇的最高限额为( )。

A.1200万美元

B.2000万美元

C.3000万美元

D.3200万美元

第2题:

第3题:

2007年某公司的SVOP为1000万美元,劳动力成本为400万美元。2008年3月,该公司的SVOP为95万美元,则有可用于( )万美元员工奖励分配。

A.2

B.5

C.8

D.10

第4题:

某船公司经营一条航线,该航线航次载重量10000吨,航次固定成本70000美元,变动成本10000美元,如果该公司停船则固定成本5000美元,变动成本3000美元。问停船时的运费率为多少。()

第5题:

第6题:

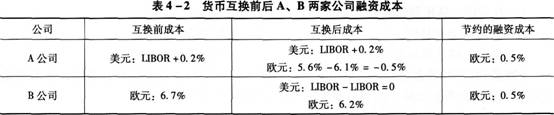

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

第7题:

第8题:

某公司享有进出口经营权,该公司2005年经常项目外汇收入为4000万美元,经常项目外汇支出为3000万美元。根据有关规定,该公司2006年经常项目外汇账户保留现汇的最高限额为( )

A、1200万美元

B、2000万美元

C、3000万美元

D、3200万美元

第9题:

第10题:

公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()