2010年统计制度中,按照新会计准则要求增设按持有目的划分的有价证券投资统计指标,具体分为()

第1题:

根据FASB第115号财务会计准则公告《债务性和权益性证券投资的会计》,企业的有价证券投资可分为()

A.债务性证券

B.权益性证券

C.交易性证券

D.可供销售的证券

E.持有至到期日的证券

第2题:

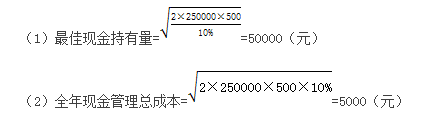

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500 000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

第3题:

下列关于有价证券的叙述正确的有( )。

A.有价证券是企业现金的一种转换形式

B.有价证券可以作为现金的替代品

C.获取长期投资收益是持有有价证券的原因

D.企业有多余现金时,常将现金转换成有价证券

第4题:

第5题:

第6题:

投资者持有有价证券可以获得一定数额的收益。这属于有价证券的()特性。

A、产权性

B、收益性

C、流通性

D、风险性

第7题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

=100000(元)

=100000(元)

第8题:

速动资产按流动性强弱的顺序排列为()。

A、有价证券、应收账款、其他货币资金

B、银行存款、应收账款、短期投资

C、银行存款、有价证券、其他货币资金

D、有价证券、应收账款、其他应收款

第9题:

第10题: